2022 最佳保险产品及指数回报率评测

早期的指数保单账户只能单纯跟踪成本昂贵的S&P500市场指数,现金值积累的计算方式和组合策略不多。

出于市场竞争和成本控制等目的,一部分人寿保险公司和投行等资产管理机构合作,引入了更多“基于规则”,或基于“量化策略”的市场指数,在保单账户中供投保人额外选择。这类指数策略,通常是由证券指数,现金和债券构成了一个跨资产类别的动态平衡组合,并可能提供一个市场波动控制率。

在2020年里,美国人寿保险指南网©️(TheLifeTank.com)评测组对保险市场上常见的上述指数策略,进行了收益率评测,标记出S&P500指数在数次熔断时,哪些指数仍然保持了正收益,成为了当年的冠军产品。

(>>>相关阅读:评测|逆袭2020,表现最好的IUL指数策略和保险公司是哪家?)

时间到了2022年,美国人寿保险指南网©️(TheLifeTank.com)评测组通过持续的监控,带来了这些指数策略一年期的实际收益回报率数据(截止2022年2月8日收市)。通过下面实际市场表现对比,我们将揭晓,过去的冠军指数策略是否风光依旧?选择哪类指数策略的投保人,成为了2021-2022年的市场赢家?

2022年人寿保险指数策略评测

#参考组: S&P500指数

由于所有的指数保单中,都提供了S&P500指数策略账户,为了对比额外的指数策略表现,我们选择使用S&P500指数,作为基准对照组。值得注意的是,保单账户中使用S&P500指数策略所得到的实际收益率,取决于不同公司品牌给出的S&P500封顶收益率和其他指标,并非下图中的实际增长率。

(>>>相关阅读:IUL保险的封顶收益率-Cap是什么?对我的收益有什么影响?)

截止2022年2月8日,S&P 500指数一年期的增长率为: +17.09%

#8. AIG – ML Strategic Balanced 指数策略

AIG美亚保险公司的指数型保单账户中,额外为投保人提供了美林银行旗下的指数策略。该指数策略在“标普500指数”,“美林10年期国债期货指数”和“现金”这三个资产标的中,根据市场波动情况,进行动态平衡和风险管理。

截止2022年2月8日,该指数策略一年期回报率为:-4.02%

截止2022年2月8日,该指数策略一年期回报率为:-4.02%

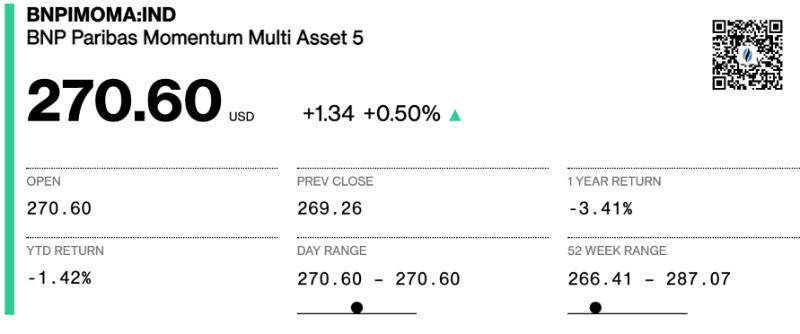

#7. 美洲人寿保险 – BNP Momentum Multi Asset 5 指数策略

Ameritas 美洲人寿(美利达人寿保险) 的指数保单中,额外提供了法国巴黎银行推出的指数策略。该指数策略是在发达国家和新兴市场的股票证券,房地产和黄金等资产之间的一个组合。

截止2022年2月8日,该指数策略一年期回报率为:-3.41%

截止2022年2月8日,该指数策略一年期回报率为:-3.41%

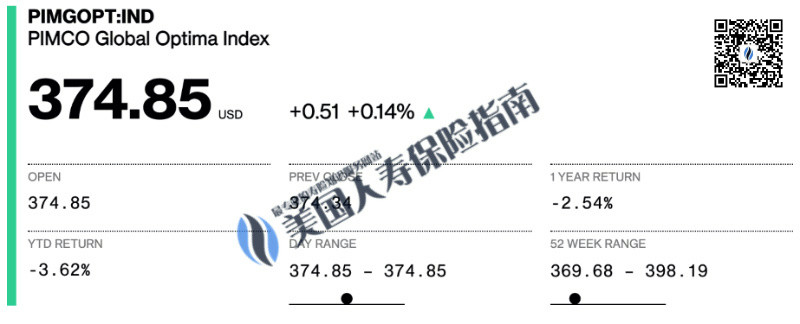

#6. AIG保险 – PIMCO Global Optima 指数策略

AIG保险公司旗下的指数保单,额外提供了太平洋投资管理公司(PIMCO)的这款全球指数策略,供投保人选择。该指数策略是一个全球证券市场和美国境内固定收益市场的一个组合。

截止2022年2月8日,该指数策略一年期的回报率为:-2.54%

截止2022年2月8日,该指数策略一年期的回报率为:-2.54%

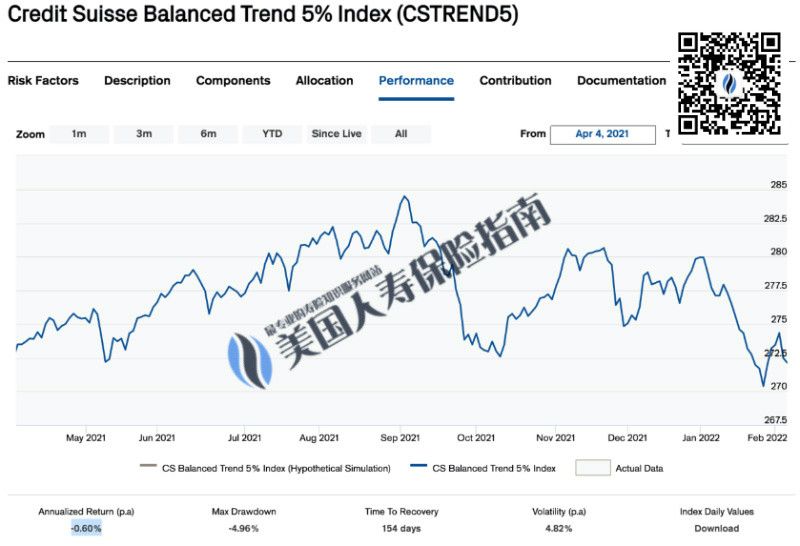

#5. 国家人寿 – Credit Suisse Balanced Trend 5% 指数策略

国家人寿保险公司旗下的指数保单,在2020年后额外提供了由瑞信推出的这款全球不同国家和地区的跨资产类别的指数策略,供投保人选择。

Credit Suisse Balanced Trend 5% 指数表现走势

Credit Suisse Balanced Trend 5% 指数表现走势

截止2022年2月8日,该指数策略一年期的回报率为:-0.60%

#4. Symetra人寿保险 – JPMorgan ETF Efficiente 5 指数策略

Symetra保险公司发行的指数保单中,额外提供了JP摩根旗下的指数策略供投保人选择。该指数策略通过对12支ETF和现金进行动态平衡,达到“控制市场波动”的目的。

截止2022年2月8日,该指数策略一年期回报率为:-0.22%

截止2022年2月8日,该指数策略一年期回报率为:-0.22%

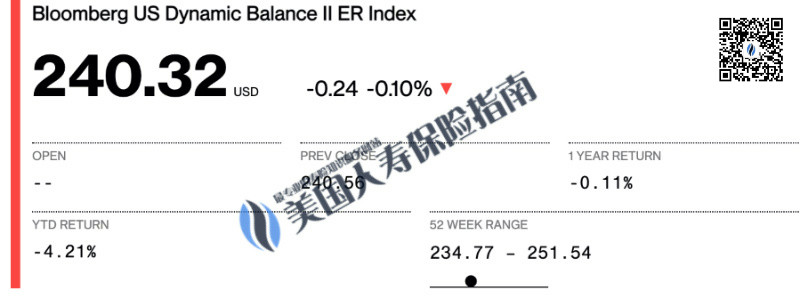

#3. 安联人寿保险 – Bloomberg US Dynamic Balance II ER 指数策略

北美安联保险公司的指数保单账户里,额外提供了彭博金融旗下的指数策略供投保人选项。该策略由彭博金融旗下的两款其他指数策略复合构成,“每日”根据市场波动情况进行动态的策略调整。

截止2022年2月8日,该指数策略一年期回报率为:-0.11%

截止2022年2月8日,该指数策略一年期回报率为:-0.11%

#2. 林肯人寿保险 – Fidelity AIM® Dividend 指数策略

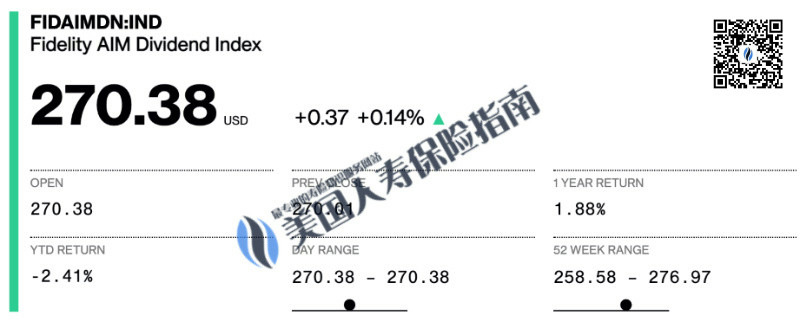

林肯人寿保险指数型保单账户中,额外为投保人提供了由富达投资旗下的指数策略。该指数策略以基于规则的方式,在“分红型股票”, “美国国债”和“现金”这三类资产中,根据市场波动情况,进行动态平衡和风险管理。

截止2022年2月8日,该指数策略一年期回报率为:+1.88%

截止2022年2月8日,该指数策略一年期回报率为:+1.88%

#1. 安联人寿保险 – PIMCO Tactical Balanced ER 指数策略

安联人寿保险公司推出的指数保单账户,还为投保人额外提供了由太平洋投资管理公司旗下的策略选项。该指数使用量化投资策略框架,设计用来在债券市场趋势中获利。

截止2022年2月8日,该指数策略一年期回报率为:+7.33%

截止2022年2月8日,该指数策略一年期回报率为:+7.33%

最终图表:指数策略一年期回报率对比

(*使用02/08/2022公开指数市场数据。指数名称和保险公司名称是各公司的注册商标,在本文和图例中仅用于识别和教育分析的目的。指数一年期回报收益并非保单账户实际回报收益,请和专业人寿保险财务顾问讨论您的保单计息条款。)

(*使用02/08/2022公开指数市场数据。指数名称和保险公司名称是各公司的注册商标,在本文和图例中仅用于识别和教育分析的目的。指数一年期回报收益并非保单账户实际回报收益,请和专业人寿保险财务顾问讨论您的保单计息条款。)

从上面的一年期回报率分布可以看出,在2021/02-2022/02的年度,过去的冠军产品策略:AIG – ML Strategic Balanced,辉煌不在,以-4.02%的成绩,在本期指数评测中,排名垫底。

提供该指数策略的代表寿险产品包括:AIG/QoL Max Accumulator+ II IUL(评测)/ AIG/QoL Value+ Protector IUL

在新的一轮评测中,安联保险的PIMCO Tactical Balanced ER 指数策略,以收益率+7.33%的成绩,排名指数评测榜首。

提供该指数策略的代表寿险产品包括:Allianz Life Pro+ Advantage(评测)

作为基准对照组的标普500指数,虽然在2022年年初经历了大幅下滑的情况,但综合一年期的数据来看,仍然保持了+17.09%的年度增长率。

由于参与评测的所有保险品牌,都提供了S&P500指数策略供选择。因此,在过去的一年里,任何选择S&P500一年期指数策略账户的投保人,都成为了收益赢家。

每名投保人具体的收益率,取决于您所申购的保险产品的收益计息条款,请联系您的人寿保险财务顾问进行详细了解。

文章小结

S&P500指数从上一次评测中的负收益,到2年后评测全面跑赢其他指数;AIG保险旗下的ML Strategic Balanced指数账户,从2年前的排名第一,到今年的负收益率排名垫底,这一系列的变化也正说明了,市场上,并没有所谓最好的保险产品,和所谓最好的指数投资策略。

指数资产型保单账户的管理策略,正向着多元化,工具化以及透明化的专业方向持续发展。

因此,选择专业的人寿保险财务顾问合作,年度定期评估不同的市场环境,灵活地配置指数策略,方能从长远的角度,给我们保单账户带来预期的杠杆回报,最终实现我们的理财目标。(全文完)

(>>> 评测|“别人家”保险一年“赚20%”,而我为什么只有不到10%?揭秘Cap影响下的保单收益 )

(>>>投保人专访|”我以为小数点(回报率)写错了”,2021指数保险晒账单,收益率刷新新纪录)

(>>>推荐阅读:评测|逆袭2020,表现最好的IUL指数策略和保险公司排行榜)

*免责声明:本文并非投资和投保建议。指数名称和保险公司名称是各公司的注册商标,在本文和图例中仅用于识别和教育分析的目的。指数一年期回报收益并非保单账户实际回报收益,在您采取任何行动之前,请联系执业的人寿保险财务顾问,并讨论您的保单计息条款。

访问人数: 3,871

订阅已成功。最新的情报将投递到您的邮件地址。您可以随时退订。我们无法支持126,qq,163等中国境内邮箱地址。