美国人寿保险指南网编者注:在美国,孩子上大学的学费问题,是很多家庭会面临的财务难题。面对市面上花样百出的教育储蓄的产品,该把供孩子上大学的钱存在哪儿呢?许多家长和财务顾问偏爱529教育储蓄计划,因其提供税收优惠条件。而且在申请助学金,计算家庭资产时,存在529帐户上的钱,比之银行支票或储蓄帐户的钱,在计算比重上相对次要;但是,如果存太多,因为529教育储蓄计划会作为家庭资产纳入计算,还是会影响孩子申请助学金的机会。今天我们就详细说明以下这两种方案的对比。

529教育储蓄计划 vs 现金值人寿保险

一些家长因而开始探索别的储蓄方案,使用具有现金价值(cash value)的终身人寿保险,来为孩子进行教育储蓄的保单设计方案,便进入他们的视野。

首先,跟定期寿险不一样,终身人寿保险保单配置有可以随时间累积现金的延税储蓄帐户;

其次,在提款用途上,这类寿险险种不像529教育储蓄计划那样,只限用于教育金,显得比较多用途;

最后,我们在人寿保险公司开设的保单账户,里面的钱,不会被算入联邦助学金计算公式。换句话说,人寿保险现金值帐户里的钱,可以不算在学生家庭的财务能力之内,从而提高子女获得助学金的机会。

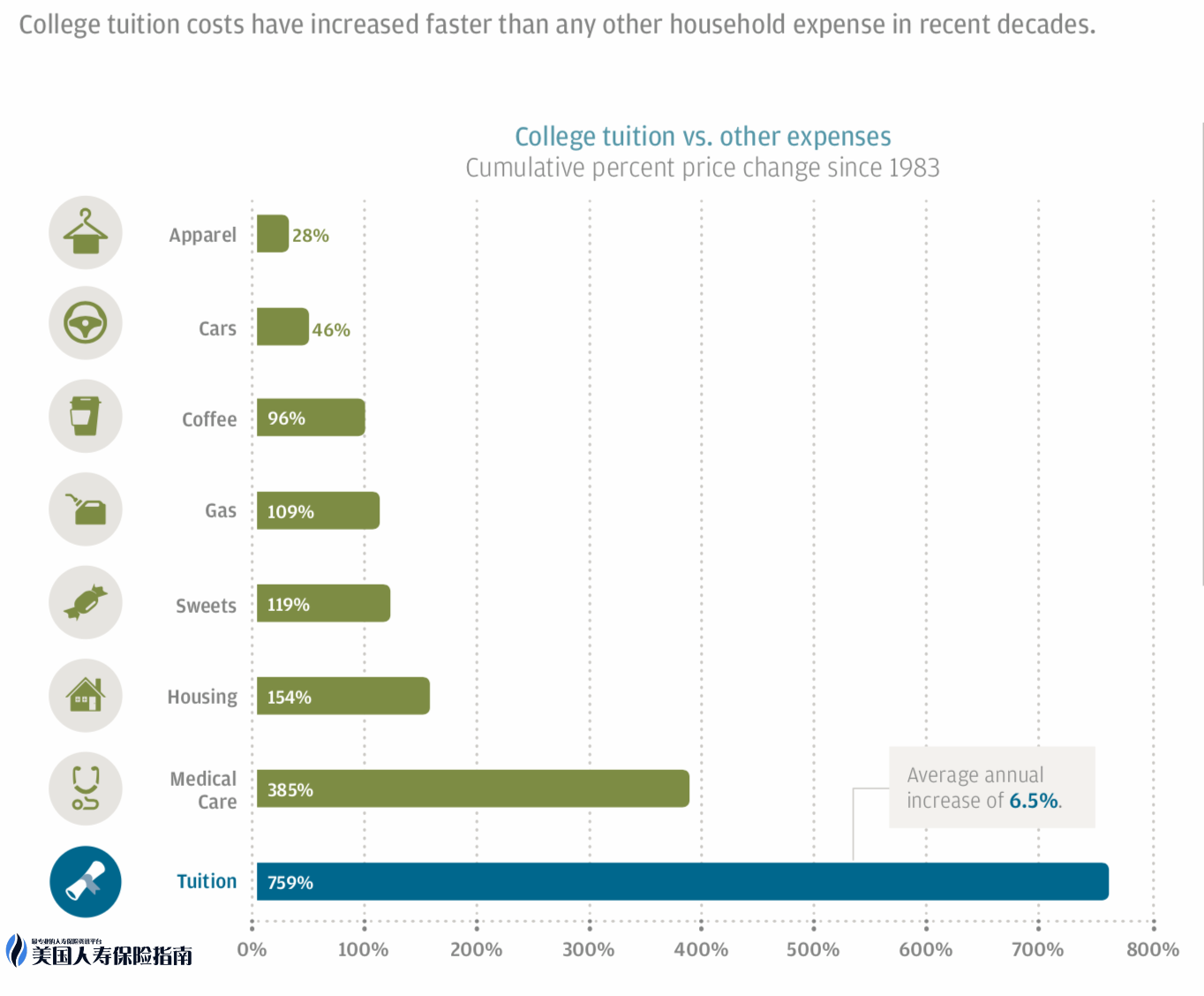

摩根大通银行对自1983年到至今所有的生活开销和四年制大学学费增长的历史记录显示,大学学费平均每年增长6.5%,且总增长百分比超过其它任何生活开销。

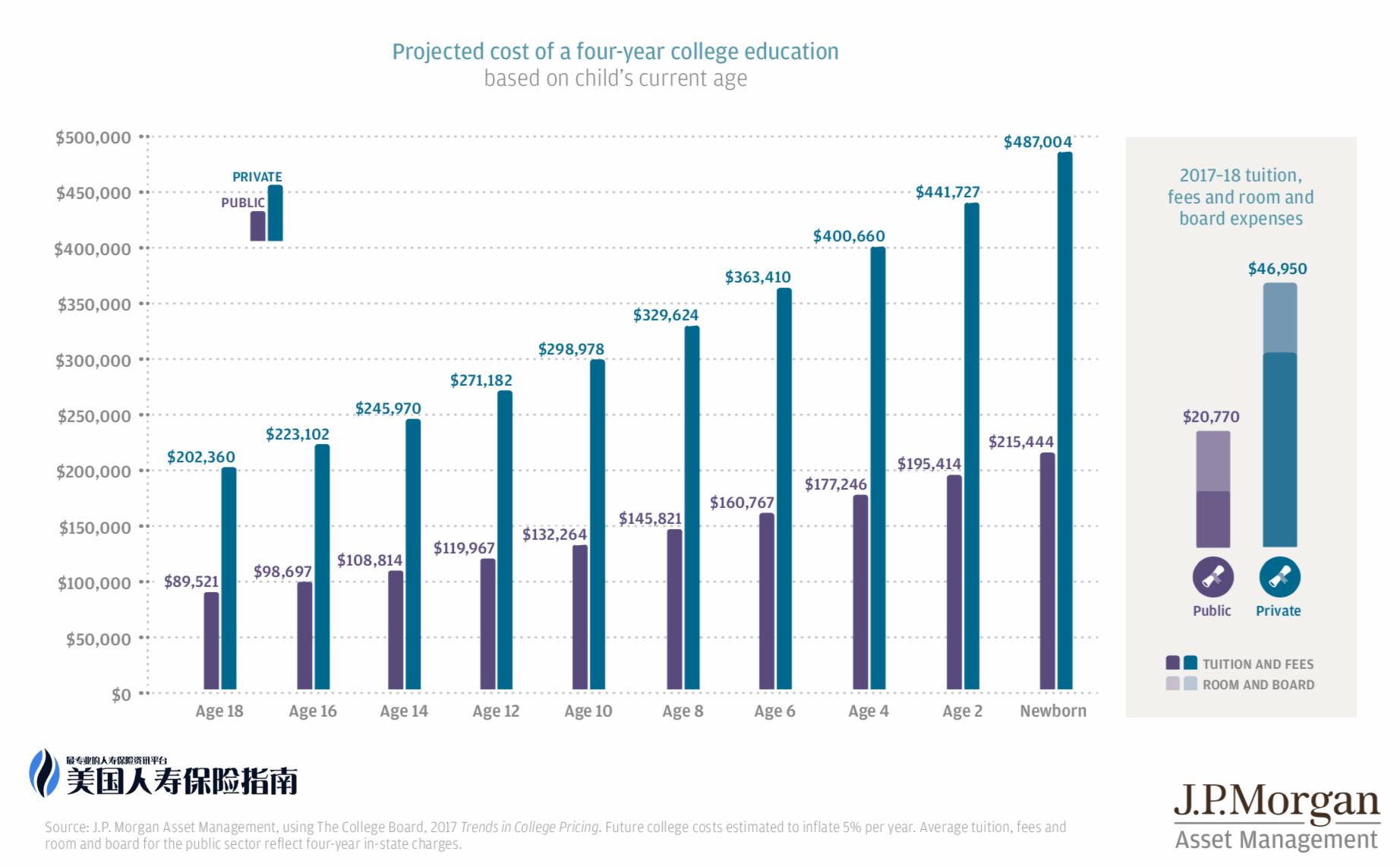

在同一份报告中,摩根大通的数据显示,2017-18年学年度私立大学的年平均花销为$46950,公立大学的年平均花销为$20770。而对于今年才出生的新生儿,18年后私立大学的年平均学费会涨到$121751, 而公立大学也会增加到$53861一年。这将会成为很多家庭最大的家庭支出。

但关于选择529教育储蓄计划还是终身人寿保险,一直存在着争议。两者在以下四方面也各有长短。

01灵活性

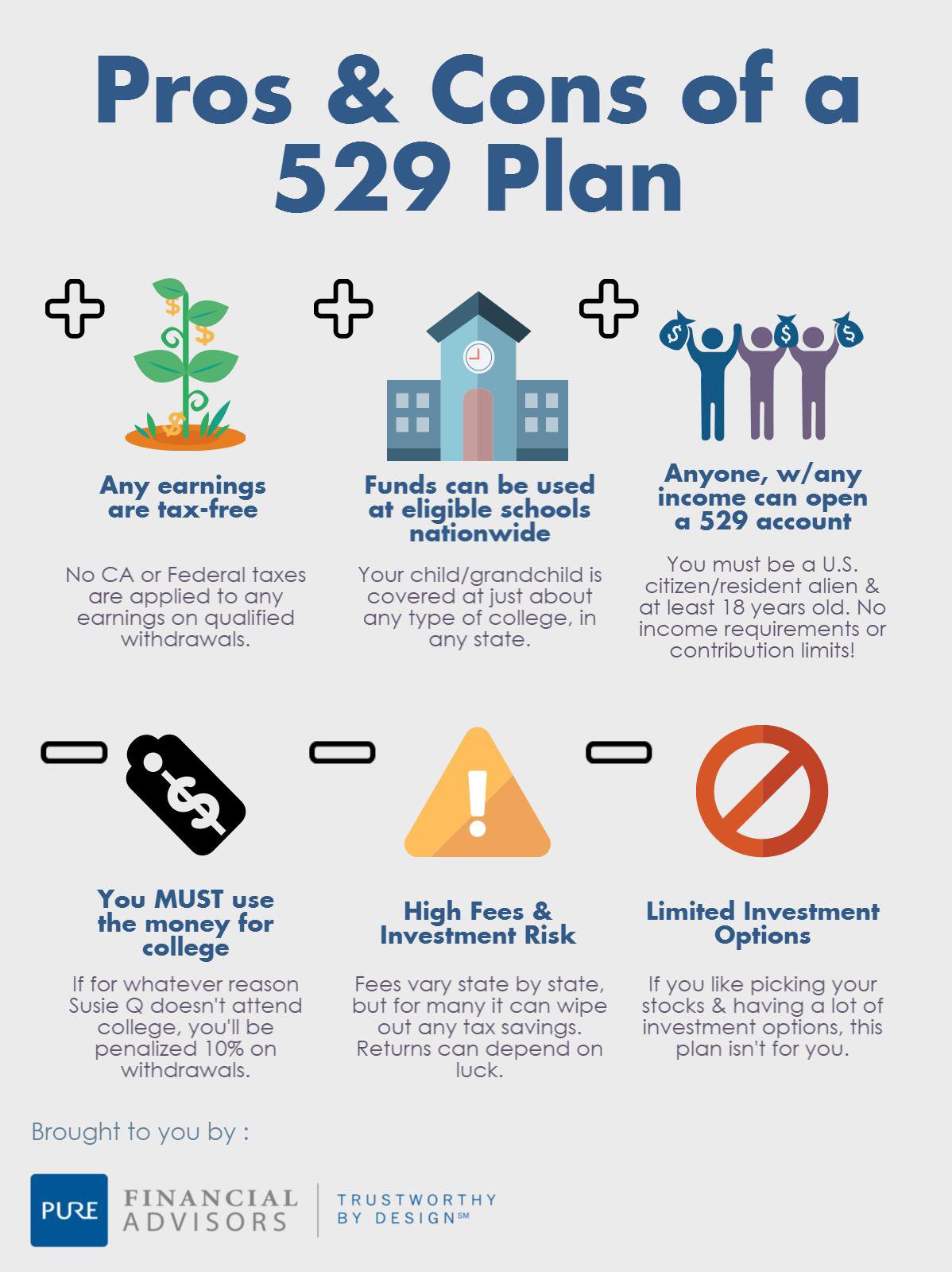

根据国税局规定,529大学储蓄计划中的钱只可用于“合格的教育费用”,包括在一所经认可的(accredited)美国大学读书所需要支付的学杂费、书本费、住宿费。

如果你的孩子选择不上大学,留学海外,上一所不经认可的学校,或者得到全额奖学金,你要么转换529教育储蓄计划的受益人,要么交了收入税后,把钱提出来作为它用——可能也需要把历年得到的州税减免额还回去,并且按收入部分支付10%的罚金。一些529教育储蓄计划可能允许受益人——通常是收入税阶较低的学生把钱提出来。但不管交税怎么低,终身人寿保险保单持有人则不需要付这个税。

“但人寿保险的优势是,不会去管你怎么去使用计划里的现金的。”内华达州大学财务规划顾问Jim Van Meter表示,用人寿保单现金值帐户里的钱交大学费用、住房首付也好,或者做生意用也好,做退休金也好,可以按照自己的意愿灵活使用。

2 风险性

跟529教育储蓄计划比起来,如果你还年轻,终身人寿保险往往更能抗过市场波动,保证投资回报。

在保单生效的头两年,回报率通常最低,因为保险公司要拿回保险成本。但过了十年或更久,投保人可能可以获得4%~8%的回报率。只不过,如果保险计划保证有回报,也往往会规定回报上限。如果购买的是投资型万能寿险(VUL)产品,投资人可把现金储蓄投资到自选的共同基金子帐户, 市场表现好,回报就高。当然,短期内行情大跌的话,储蓄帐户余额会缩水不少。

跟529教育储蓄计划不同处在于,一些寿险采用分级回报设计,投资越多,回报率越高。德州大学规划专员Jim Kuhner建议,购买死亡理赔金较低、相应现金价值较高的终身寿险计划,然后“存足政府允许的最高存款额度。”

03 助学金

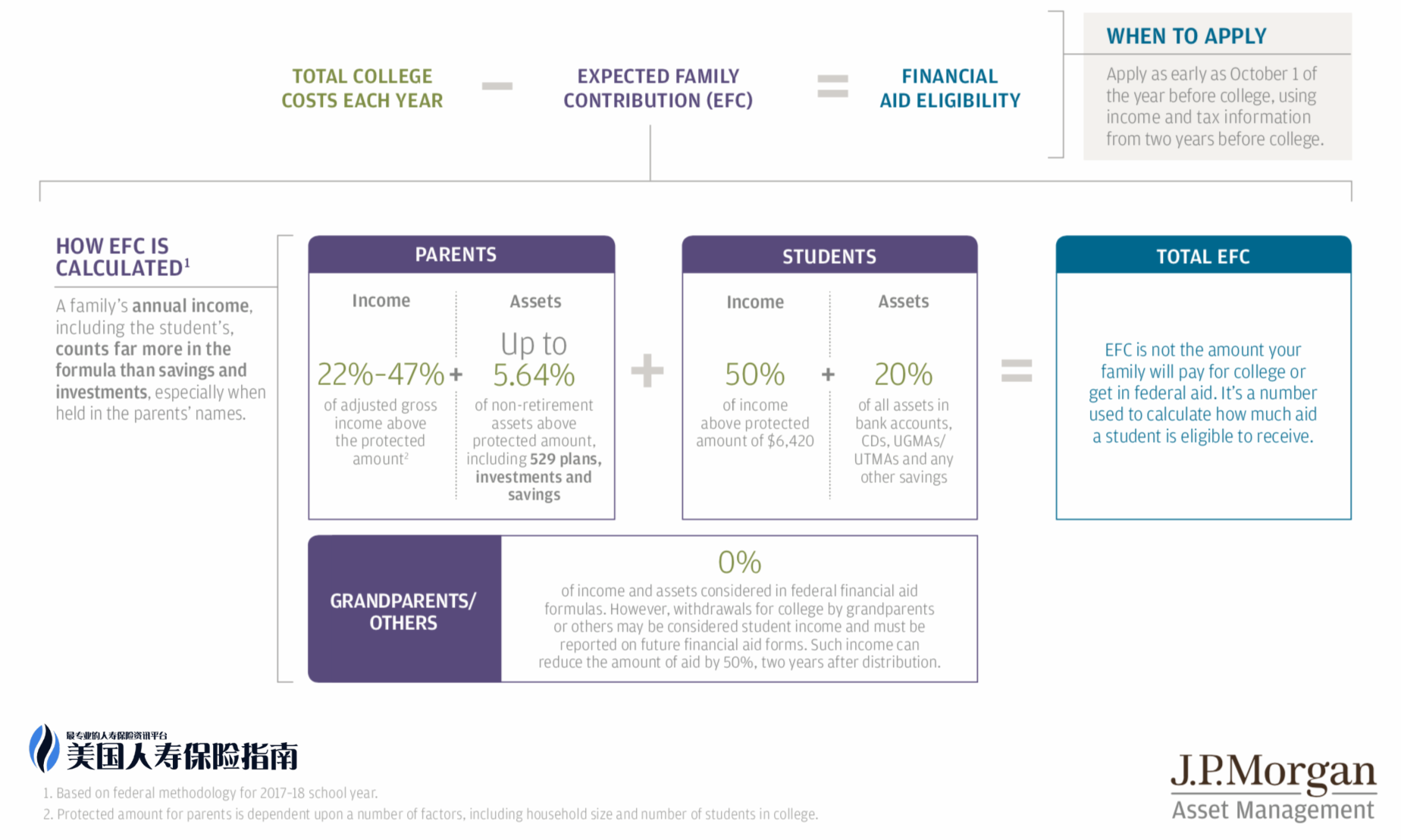

选用具现金价值的终身人寿保险的一大好处是,存在保险帐户里的钱,不会减少学生所能获得的助学金金额,因为具备现金值的终身人寿保单里的钱,是不需要计入联邦助学金计算公式的。而529大学储蓄帐户里的钱,每一元钱,可令助学金最多减少5.6美分。

摩根大通银行报告中决定助学金多少的计算公式

有的家长会从终身人寿保险保单里借钱(详细了解)给孩子交学费,享用本金免税的好处。“不过,从人寿保险保单里借钱要注意的是,只要不还回去,死亡理赔金的金额会相应减少。因为保费扣除交给死亡理赔金的部分,除了成本费,余额进入现金储蓄帐户。两者此消彼长。” Jim Van Meter提醒。只要提前做好规划,给足够的时间让现金值增长,18岁的时候,可以拿出免税的现金值金额,作为大学学费的补充甚至完全覆盖。

04 成本

根据晨星(Morningstar)数据,529教育储蓄计划的管理成本和顾问费,通常在0.25%至1.85%之间,尤其是绕开财务顾问的直购型计划,一般不会超过1%。而现金型人寿保险的各种费用加起来,1%或更高是不稀奇的。

只要用于教育费用的目的,提领529教育储蓄帐户的钱,不会被征收资本所得税。此外,人寿保险享受不到许多529教育储蓄计划可享受的州收入税减免。然而,不是每个州都提供529教育储蓄计划收入税减免,就算提供,也大多只给购买本州计划的人。

言而总之,而529教育储蓄计划因其简单明了,成本相对更低,对部分家庭来说是不错的选择。如果您规划得早、且特别希望规避风险,终身人寿保险,是你给孩子存大学教育金非常可行的一个方案。

在实际使用人寿保险,来完成子女教育基金规划的方案设计过程中,我们可以通过选择资产管理能力更强的人寿保险公司,以及现金值增长潜力更优的人寿保险产品,配合家长的退休收入需求,来更好的达成家庭财务规划的目标。

(>>>推荐阅读:评测|子女“教育保险”和父母“退休保险”2合1规划有什么优点?(图))

(>>>推荐阅读:在美国孩子和新生儿宝宝可以买人寿保险吗?买什么保险好?孩子购买人寿保险的优点和缺点又是什么?)