/专栏/ 2020年爆发的新冠病毒疫情,是全人类面临的一场前所未有的危机。由此带来的动荡,苦难,在人类现代历史留下了一笔沉重的印记。

另一面,在疫情爆发后的第二年,美元资产的持有者,大部分美国家庭,却成为了金钱数字上的最大赢家。

根据彭博商业周刊估计,由于房价和股票价格在去年的飙升,美国人的银行账户中,堆积了多达$26万亿的额外存款——这笔钱是美国国民生产总值的12%。

大量的资金,超低的利率,或在去年下半年,推高了美国境内的通货膨胀和失业率。

面对通货膨胀,短缺的劳动力市场,高企的房价,美联储一改2021年中的态度,宣布了2022年加息计划。

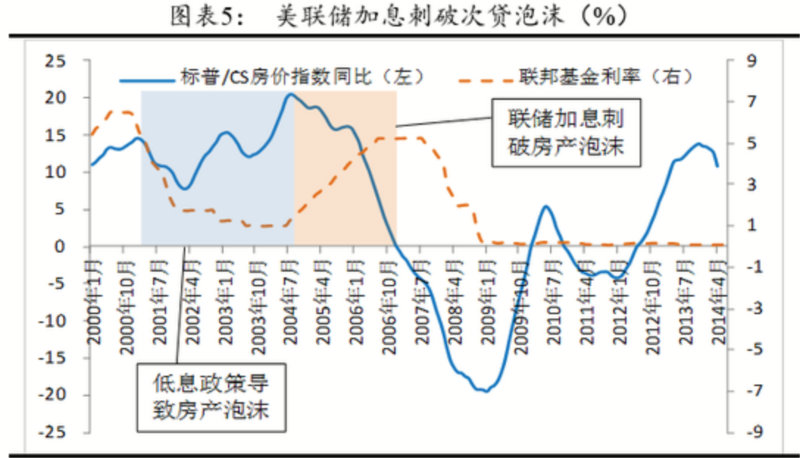

历史上,美联储每次进入加息周期,很大几率会带来资产价格的衰退,引发房价股价等资产的大幅贬值。

在2022年里,无论是国际投资者,还是国内投资者,作为美元资产的持有者,怎么守护好目前积累的美元资产,如何对现有资产进行保护,实现“不亏钱,不赔钱,稳中求进”的目标?

用于资产保护的人寿保险(简称:资产保险),或将成为2022年资产配置的重要选择。但在和您的人寿保险财务顾问见面,讨论选购资产保护型人寿保险之前,关于“问什么?聊什么?看什么?”,投保人必须要了解一些基本知识。

我整理了以下3个常见资险功能指标,它们应该是您和您的人寿保险财务顾问进行方案设计时,必须探讨的话题。

1. 年化收益保护利率(Floor Rate)是多少?

美元计价的资产保险,为投保人家庭提供了一个年化收益保护利率(Floor Rate)。我们习惯将它称为“保底收益率”。

在“‘不要赔钱’,2022年资产避险型保险有哪些主要功能?”一文中,金融保险专栏作者Heather Xiong CFP®️用图文解析了资产保险的收益保护功能——Floor。

不同国家和地区的资险品牌,为投保人提供了不同的“保底收益率”方案。从最常见的0%,到逐渐出现的1%,2%的“保底收益率”,为寻求资产保护的投保人提供了丰富的选择。

在采取行动之前,投保人可以向您的寿险财务顾问了解,不同资产保险收益率策略的优缺点。

2. 有额外的保险分红(Bonus)吗?

Bonus,中文称为分红,是美元计价的资产保险另一个独特的功能特点。

根据TheLifeTank(美国人寿保险指南网©️)的评测数据,不同国家或地区的资产保险品牌,分别为投保人的资产,额外提供的从0.25%,0.5%,1.0%等不同的年度分红利率。

投保人可以和专业人寿保险财务顾问讨论,了解不同资险品牌的额外分红策略。解答关于资险分红的3个主要问题:

- 该保险是否给予我们年度额外分红?

- 该保险是从第1年就给分红,还是5年后,10年后才给分红?

- 该保险的分红历史情况?

稳健的年度收益保护利率(Floor Rate),和持续的分红(Bonus)情况,是评估美元资产保险好不好的两个核心指标。

3. 固定收益利率有竞争力吗?

对于追求确定性,寻求资产稳健增长的投保人,“年度固定收益率”,是资产保险能提供的另一大优点。

根据不同国家和地区的基础利率情况,不同的资产保险品牌,提供了不同的年度固定收益利率。

定位为“资产管理”的人寿保险集团,它们提供了年度固定收益率,通常远高于传统中小型人寿保险公司。

截止2022年1月31日,由社区机构HummingLife提供的数据显示,某知名资险品牌,为高净值客户的投保资产,提供了 “2%加4.3%” 的组合年度固定收益率Offer,成为了目前全球资险市场上的“香饽饽”。

资产保险专栏小结

作为世界公民或高净值群体,在工作,或任职的时候,收入通常都比较高。

这样的家庭往往会考虑,如果我们哪一天不工作了,比如,退休了,那我的收入现金流怎么办?我们家人,子女,是否有足够的资金,在任何意外情况发生后,都足以安享生活?

运行了超过150多年的资产保护型保险,帮助西方家庭,从制度角度实现了,从创造财富,到守护财富的平顺人生转折。

在本文中,专栏作者结合实际工作案例,向社区读者分享了选购资产保险(资产保护型人寿保险)的3个核心功能点,以便于您和人寿保险财务顾问进行讨论,分析对比保险方案优缺点。

最后,美国人寿保险指南网©️指出,任何一份金融资产,都需要持之以恒的数据分析和年度策略管理,资产保险更不例外。

美国人寿保险指南网©️旨在提醒公众,专业的保险人员在帮助个人,家庭和企业规划最适合他们需求的保险产品方面,所发挥的重要作用。

(>>>推荐阅读:30年间收益相差$186万,我的保单选对了吗?)

接下里的专栏中,美国人寿保险指南网©️会继续评测资险波动控制指数在2021年全年度的表现情况,并对比2020年的成绩,评选出20201年的资险波动控制指数年度冠军。(全文完)

(>>>推荐阅读:如何正确走出保险理财第一步?和保险顾问必须讨论的4个问题)

(>>>推荐阅读:家庭资产配置攻略:我可以拿家庭收入的多大比例,来购买保险?)

*文中观点不代表投资意见,内容仅供参考并不构成任何投资及应用建议。本文中提供的利率并非保证利率。各保险利率由人寿保险公司决定,并会定期变化。在您采取任何行动之前,需要和持有对应保险执照和专业认证的财务顾问进行咨询。