无论是作为资产管理还是个人财务规划的一部分,保险账户的选择都至关重要。因此,了解哪些情况下需要rollover保单账户,提升保单账户的增长潜力,就显得尤为重要了。

张先生的案例非常典型,可以说明保单账户间的差异。

2012年,他在两家不同的保险公司开设了各自100万本金的指数保单账户,在过去10多年里,张先生的一个账户的年复合增长率(CAGR)为6.28%,另一个为9.32%。

通过对比,张先生很明显的发现,随着时间的推移,一家保险公司的保单,年度增长潜能明显不如另外的一家保险公司的保单,资金增长情况出现了显著的差异。

| 年份 | CAGR 6.28% 保单N | CAGR 9.32% 保单B |

| 5 | $1,337,794 | $1,553,648 |

| 10 | $1,752,376 | $2,394,747 |

| 15 | $2,260,915 | $3,715,559 |

| 20 | $2,884,489 | $5,784,086 |

通过上图的账户资金对比,在持有保单第10年的时候,后者保单账户比前者多出了$642,371的资金;而到了保单20年的时候,第一份保单账户里的资金为$2,884,489,而第二份保单账户的资金增值到了$5,784,086,两者差距达到了惊人的$2,899,597。

两份不同保险公司的指数保单账户,会在长期的资产累积过程中,形成明显的资金增值差异,给到投保人完全不同的实际表现。因此,张先生在经过对比后,考虑对表现欠佳的保单进行Rollover。

什么是人寿保险Rollover?

人寿保险账户(保单)Rollover,是指将一家品牌的人寿保险账户里的保费资金,转到另一家人寿保险品牌的保单账户。这通常涉及从当前持有的保险产品转移到提供更优利率、更好服务或更适合当前经济状况的新保单产品。

人寿保险保单之间的Rollover有时候又被叫做“保单升级”。人寿保险保单和年金保险之间的rollover也被一些经纪人叫做“保单收入升级”。

Rollover允许保费资金在不同保险公司的账户之间直接转换,而且能够避免税务上的问题。

指数保险为什么需要rollover?

以张先生的情况为例,如果他选择将年化收益较低的保险账户,Rollover到收益率表现更高的保险账户,即使是1%的年化收益差异,也会在10年或20年的长期投资中累积出显著的利益差异。具体来说,如果张先生的两个保单账户都不进行任何保费的进一步投入,那么在10年后,CAGR 9.32%的保单账户将额外增加近64.23万美元;而到了20年后,这种差异将扩大到约290万美元。

我们不禁会问,不同指数保险的这个巨大差异,到底是怎么形成的?财务规划师 Heather Xiong CFP®️提供了一组数据和图标,展示了其中的原因。

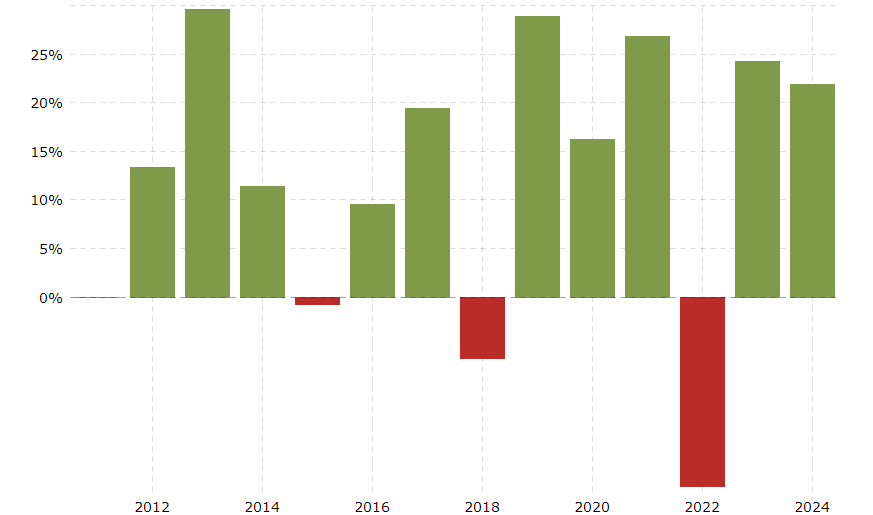

上图柱状图标是从2012年开始到2024年美国标普500指数的年度表现,也就是俗称的“大盘指数”。其中,绿色的柱状图表示了当年大盘是正收益,也就是说,整个市场都是赚钱的;而红色的柱状图,表示当年的市场是负收益,也就是说,大盘都是赔钱的。

上图柱状图标是从2012年开始到2024年美国标普500指数的年度表现,也就是俗称的“大盘指数”。其中,绿色的柱状图表示了当年大盘是正收益,也就是说,整个市场都是赚钱的;而红色的柱状图,表示当年的市场是负收益,也就是说,大盘都是赔钱的。

这份图表展示了2012至2024年这13年间,有3个年份(2015年,2018年和2022年),标普500大盘指数是负收益,其余10年,标普500大盘指数都是正收益。

而下面的表格,追踪展示了两家不同保险公司,向投保人给出的年度收益封顶利率数据和实际年度收益率数据。在研读这个表格之前,请用户点击这里,事先了解“指数保险账户的Cap(封顶利率)是什么”。

| N保险公司历史数据(您的现有保单) | B保险公司历史数据(Rollover新的保单) | |||

| 年度 | 年度收益封顶利率/ Cap Rate |

年度实际收益率 | 年度收益封顶利率/ Cap Rate |

年度实际收益率 |

| 2012 | 12.00% | 12.00% | 13.50% | 13.41% |

| 2013 | 11.75% | 11.75% | 14.75% | 14.75% |

| 2014 | 11.75% | 11.38% | 15.25% | 11.38% |

| 2015 | 11.25% | 0% | 14.75% | 0% |

| 2016 | 11.00% | 9.55% | 14.00% | 9.55% |

| 2017 | 11.00% | 11.00% | 14.50% | 14.50% |

| 2018 | 9.50% | 0% | 15.50% | 0% |

| 2019 | 9.00% | 9.00% | 14.50% | 14.50% |

| 2020 | 8.00% | 8.00% | 14.00% | 14.00% |

| 2021 | 7.00% | 7.00% | 13.50% | 13.50% |

| 2022 | 7.00% | 0% | 13.00% | 0% |

| 2023 | 7.50% | 7.50% | 12.50% | 12.50% |

| 2024 | 10.25% | CAGR: 6.28% | 12.00% | CAGR: 9.32% |

行业观察到一个市场现象,我们看到,EEO,Private Owned,Mutual或Mutual Holding结构的保险公司,它们的指数产品上提供的Cap利率,似乎总是低于股份制上市保险公司的指数产品利率。 —Heather Xiong CFP®

以2024年10月10日的指数保险市场为例,优秀的IUL保单产品,应该为投保人提供不低于10%的S&P500 Cap利率。而Rollover的目标,就是将保费资金从历史Cap相对较低,收益表现不尽如人意的保单账户,免税转入到历史表现更加优秀的新保单账户里。

如何进行保险账户Rollover?

进行保险理财账户的Rollover时,一个关键步骤是选择合适的时间点和适合的保险产品。这需要考虑现有保险产品的增长指标、退保费用、以及预期收益。为了确保Rollover过程中不触发不必要的税务后果,可以利用IRS Section1035交换条款。

进行Rollover或升级保险理财账户是一个涉及多方面考量的决策。通过专业的财务顾问Heather Xiong CFP®,您不仅可以获得关于如何优化您的保险理财账户的专业意见,还可以确保整个过程满足您的个人财务目标和需求,同时符合相关的法律和税务规定。如果您想进一步了解保险理财账户的Rollover,欢迎联系Heather Xiong CFP®评估获取更多信息和专业建议。

*保单表现的历史指标数据来自于行业报告数据,并不意味着也不保证符合每个用户的实际账户收益。本文仅提供公众教育的目的。