退休规划需要每一个人参与,不同的年龄段都有需要做一些决定,并付之行动。这篇专栏文章介绍您需要在那些年龄阶段,做出哪些对应的决策,以确保我们能够顺利地退休。

此外,在每个阶段,我也结合了针对退休市场的年金保险产品的类型和市场利率,帮助您决策达成退休收入的目标。本文中提及的年金利率仅限于2024/08/02/市场利率。

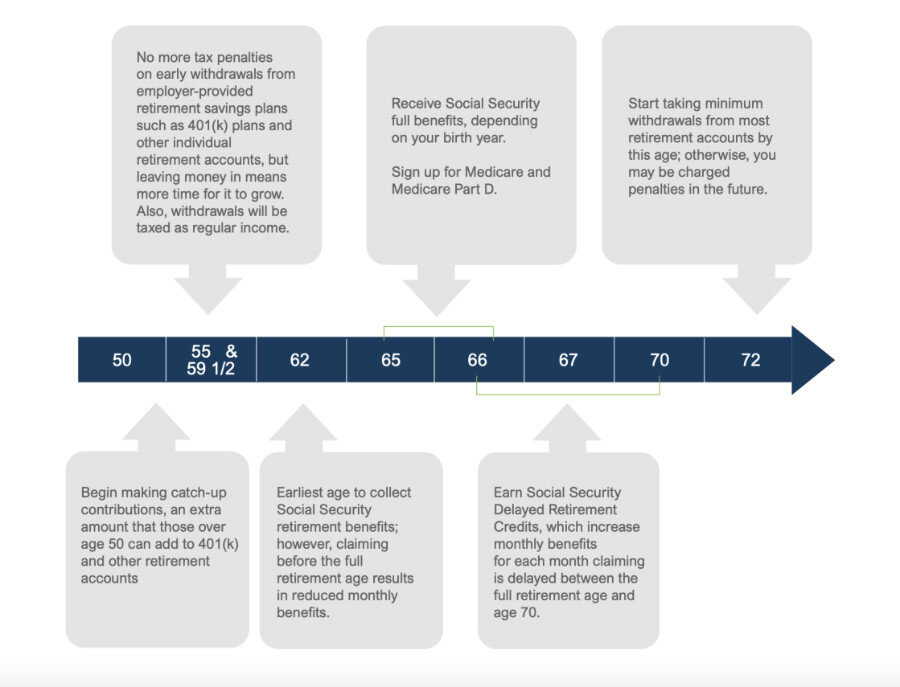

准备退休的时间线:不同年龄阶段需要考虑的事情

50岁:开始进行额外储蓄(Catch-Up)

如果您在50岁前没考虑为退休进行储蓄的话,那么在50岁时,您可以开始为退休存钱做准备了。大多数退休账户,比如401(k)等,都允许您增加额外的储蓄金。珍惜50岁到60岁这10年,这为那些在早期没有为退休储蓄理财的人,提供了一个补救的机会。

年金建议:这个阶段可以考虑购买指数年金(FIA),如Oceanview提供的15.25% Cap上限的年金产品。FIA不仅保护您的本金,还能在市场上涨时提供增长潜力,是一个在此阶段值得考虑的选项。

55岁到59岁半:取款策略

在这个年龄段,您可以开始从雇主提供的退休储蓄计划(如401(k)计划),年金账户,或其他个人退休账户中取款。将资金留在账户中可以让它有更多时间增长,进一步增强我们的退休资产。

如果考虑终身提取,一个主要的做法是将其他退休储蓄账户中资金,转入到可以终身提取的年金账户。

年金建议:可以考虑购买固定利率递延年金(MYGA),因为在当前的市场高息环境中,它提供较高的保证年利息收入。例如,可以选择American Life的3年期年金,当前利率为6.25%,这为退休储蓄提供了一个安全又稳健的增长平台。

62岁:领取社保的最早年龄

62岁是可以开始领取社保退休金的最早年龄。

如果您在全额退休年龄之前领取退休金,每月的退休金金额会减少。因此,提早领取社保退休金,对那些急需退休收入的人有很大帮助。

年金建议:此时,可以考虑购买传统固定年金。例如,Security Benefit的5年期年金,利率为6.05%。这种年金可以提供稳定的收入,帮助补充社保福利。

65岁:注册Medicare和Medicare Part D

65岁时,您需要注册Medicare和Medicare Part D,以确保正常使用政府提供的退休后的医疗保险。这个步骤非常重要,能为您退休后的医疗健康问题提供基本保险保障。

年金建议:可以考虑购买收入年金(Immediate Income Annuity),开始获得终身固定收入。例如,Aspida提供的每月1,392美元的终身收入年金。这种年金可以为您的退休医疗费用提供额外保障,确保您在退休后不会因为健康问题,而影响财务状况。

66岁到67岁:领取全额社保福利

根据您的出生年份,全额退休年龄可能在66岁到67岁之间。在达到全额退休年龄后,您可以领取全额的社保退休金金额。这是一个重要的时间点,标志着您可以从政府领到全额不打折扣的社保退休金。

年金建议:在此阶段,可以继续持有现有的年金产品,以确保稳定的资产增长和收入来源。如果已经持有指数年金账户,可以考虑在市场表现良好时锁定收益。

70岁:延迟退休奖励

如果您将领取社保退休金的时间推迟到70岁,每推迟一个月,您的每月社保退休金金额将增加,这就是所谓的延迟退休奖励。因此,如果您在66岁或67岁时还不急需这笔收入,可以考虑推迟到70岁开始领取,以获得更高的月退休金。

年金建议:此时,可以考虑购买一款终身收入年金,确保在高龄时仍有稳定的收入。例如,Ameritas Life提供的每月1,490美元的终身收入年金,可以为您提供长期的财务保障。

72岁:开始强制性最低分配(RMD)

72岁是一个重要的时间点,您必须开始从合规退休账户中进行强制性最低分配(RMD)。如果不进行这些分配,会被处以罚款。您需要在这个时候做出一些财务决策来遵守这一要求,避免不必要的罚款问题。

年金建议:考虑将部分RMD资金转入合格长寿年金合同(QLAC),如Midland National的产品。QLAC允许您推迟部分RMD,推迟税务问题,同时在85岁后开始领取终身收入,为晚年提供财务保障。

结论

退休规划是一个长期的过程,不同的年龄段有不同的重点和决策点。从50岁开始的额外储蓄,到72岁时的强制性最低分配,每一个步骤都至关重要。通过了解并采取行动,结合合理的年金产品配置,您可以确保自己在退休后,享有财务安全和稳定的退休生活。(全文完)

*Annuity products are offered through independent licensed insurance agents. Product availability, features and rates may vary by state. This information does not represent a recommendation or advice specific to your situation. The annuity information provided comes from sources deemed to be reliable but cannot be guaranteed. Check with the annuity company for current product information, and review all annuity rates, terms, conditions and costs before making a purchasing decision. Annuity guarantees are backed by the financial strength and claims-paying ability of the issuing company.