IUL保险,英文名为 Indexed Universal Life,我们常称为指数保险,指数型人寿保险,全称是指数型万能人寿保险。这个概念最早出现在上个世纪的90年代,在1994年的美国债市危机后出现,1997年正式成为一个产品体系被引入人寿保险市场。

如今,指数保险作为一个灵活的金融工具,被广泛运用在终身福利保障,退休收入规划,财富管理和传承,遗产规划,资产配置,资产保护,商业规划等各个领域。

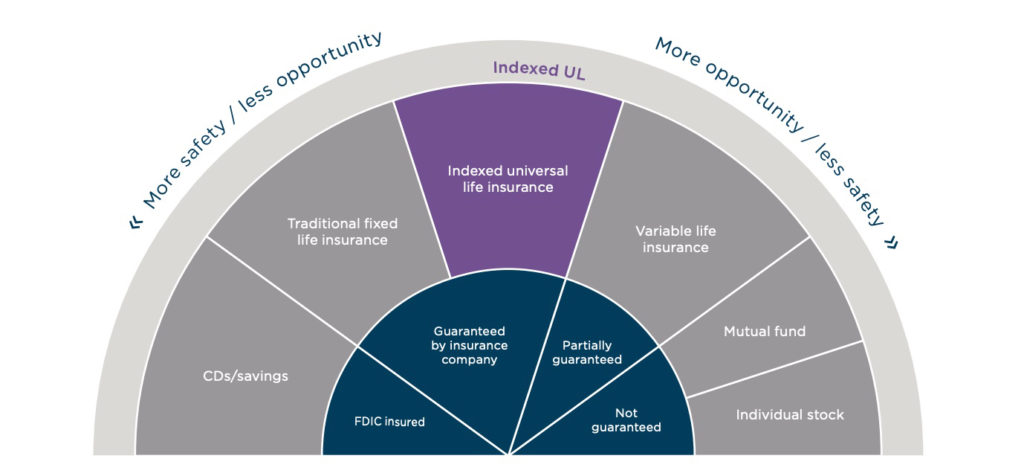

IUL指数型万能人寿保险介绍

IUL保险,即指数型万能人寿保险,是万能险的一个进化衍生产品。它保障投保人的终身,除了提供如定期寿险这样的基本身故赔偿保障外,也具有现金值部分。身故赔偿金也不是一成不变,保单持有人能进行调整。它的保费支付也比定期寿险以及分红型终身寿险都灵活。

具体来说,IUL保险跟万能险一样,提供一个储蓄投资功能,如同你在保险公司这家“银行”,开设了一个投资“帐户”,只不过这个“帐户”有一个专业名词,叫“现金值(Cash value)”。

IUL保费如何工作:你缴付的保费,在支付了保险成本之后,剩余的部分自动进入几个可供选择的“策略帐户”,转换成对应的现金值,你可以选择把这笔钱放入到保证收益的策略账户里,如每年2.5%的保证回报;也可以选择对标到股票指数的策越账户里,比如通常是选择挂钩标准普尔500指数(S&P500指数),纳斯达克100等等。当放入股指策略账户时,市场环境不好的时候,保险公司承诺保底,因此,投保人的该策略账户没有损失的风险。

IUL风险:IUL保单的投资风险小于投资型万能险VUL(Variable Life Insurance)保险,基金,股票,ETF等证券产品,因为自始自终,你的钱都不会进入到市场进行股票交易。

IUL指数型万能人寿保险的历史

上个世纪90年代初期,美国股市大涨,消费者为了高回报,聚焦在共同基金,股市和投资型万能险(VUL)上面,经济形势一片大好。

到了1994年,美国债市危机爆发,在这一年长达12个月的时间裡,基准利率被锁定在了1.5%。投资者被血洗之后,发现市场上没有任何投资是安全的,也才意识到保障的重要性。

1997年,IUL保险(指数型万能险)产品推出。 这款产品保证,在市场环境不好的情况下,给投资者保底,作为交换,当市场好的时候,保险公司支付给投资者的利息有上限封顶。

(>>>推荐阅读:技术贴|IUL指数保险背后的保底收益期权运作原理分析)

IUL投资:IUL指数型万能人寿保险如何运作?

当一笔IUL保费被支付时,这笔钱中的一部分,将用于支付了投保人年度的成本。扣除这个成本后的资金,会累积到保单的现金价值部分中。现金价值总额投资于指数市场,如美国标普500、德国30DAX指数或MSCI新兴市场指数,根据指数的涨跌计入收益。保险公司的IUL保险允许投保人自行选择不同的指数,IUL保险通常还提供保底的固定利率策略选择。于是,投保人可以设定把现金值部分放在保底收益裡,还是投资指数市场,投保人也可以分配不同的百分比给不同的投资策略。

指数值的涨跌在每月进行比较。如果指数在这个月内增长,则赚取的利息将累积到现金价值中。例如,如果指数从8月初到8月底增长了6%,则用6%乘以投入指数的现金价值,就得到了利息数值,这个数值再乘以参与率,得到的数字就会累积到现金价值中。不同品牌公司有不同的政策,一些产品会将计算一年内每月指数变化的总和,求出指数的平均值。如果最终的指数变化是下降而不是上涨,则按照保单承诺的指数投资保底利率进行保障托底,这个托底的利率,市面上一般是0% – 1%。

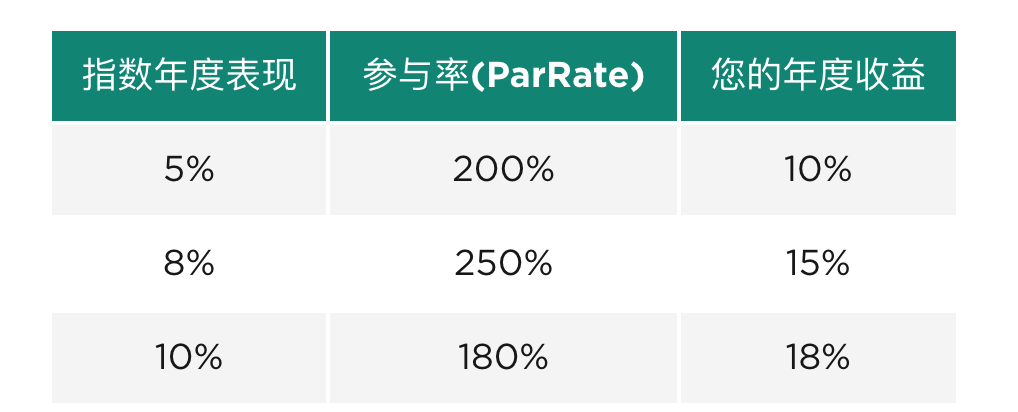

这里还需要注意一个指标:参与率,即Participation Rate ,由保险公司决定,一般是25%至200%之间的数值。普遍情况是,客户获得的指数收益,最终要乘以参与率这个百分比,然后才会累积到现金值部分。

参与率小于100%的情况

如果收益为6%,参与率为50%,当前投资指数的现金值部分为10,000美元,则最终,现金价值部分的收益是300美元(6%x 50%x $ 10,000 = 300美元)。

参与率大于100%的情况

(2022/03更新)假设年度指数收益为6%,参与率为150%,那根据计算,现金价值的预期年度收益率是6% x 150% = 9%,即,保单现金值账户年度收益率是9%,这也是绝大多数保险公司和保险账户的标准做法。但值得一体的是,少数保险公司对这种情况再一次进行了封顶收益限制,具体产品目录请咨询您的人寿保险财务顾问。

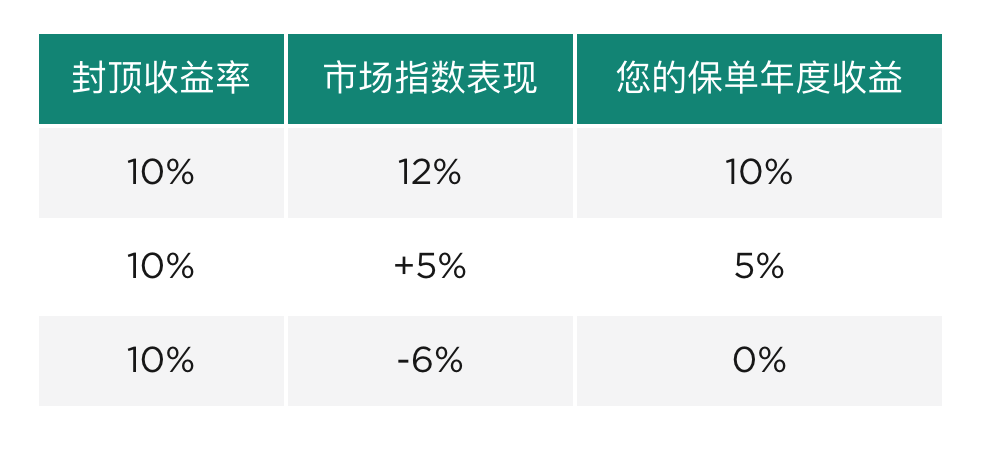

IUL指数保险的Cap是什么

对于常见的市场指数,如S&P500,NASDAQ-100,指数保险产品都有一个年度封顶收益率上限,英文称为Cap,作为对保护本金安全的交换(如下图所示)。

指数保险的现代指标(Update:202309)

为了提高市场竞争力,不少指数保险产品,同时提供了没有封顶收益率(Cap)的低波动指数或另类指数供投保人选择,并通过参与率(ParRate)这一指标来计算账户回报,下图提供的这类指数保险的年度收益计算说明。

按一年期结算或按多年期结算

保险公司通常每年或每几年计算一次投资情况,将产生的利息收益累积进入保单现金值,现金值部分能用来支付保费和借贷出来使用。

IUL值不值得买?IUL保险的优点

1.收益保本 当市场环境恶劣,经济下行,股指下跌成负数,保险公司承诺0%-2%的保底收益。这是IUL保险的核心功能——Floor。该功能运行原理,请参考专栏“保单托底保护功能(Floor)说明”。

2.较高的回报潜力 保单大多关注股指的看涨期权。在过去90年间,标准普尔500年均回报接近10%,因此增长潜力大。而对比分红型终身寿险提供的分红利率往往很小。

3.更多的灵活性 投保人可以决定选择哪种投资策略,愿意承担多大风险,还可以根据个体情况调整保额的大小,在附约方面,也可以定製适合自己的保单附约。保费的支付方面也比较灵活。

4.资本利得免税 保单持有人不会因为现金值随着时间推移的增加而支付资本利得税。因此,可以将IUL当作带有终身保障的退休计划帐户。只有一种情况例外,那就是他们决定一次性提取出所有的现金值,放弃掉保单。

IUL值不值得买?IUL保险的缺点

1.年收益不确定 因为和股指挂钩,年收益率随市场变换。不能像分红型终身寿险产品一样,给出确定的年收益率。

2.投资回报有封顶 保险公司在市场环境不好的情况下,给投资者保底,作为交换,当市场好的时候,保险公司支付给投资者的年收益率有上限封顶Cap或参与率ParRate,这些利率指标由保险公司约定。截止2023年9月,美国市场的指数型万能险产品的年收益率上限Cap限定约为8%~12%;年化ParRate在80%~265%之间。

(>>>推荐阅读: 3分钟了解什么是美国指数保险的Cap(封顶收益利率))

IUL保险的适用群体

IUL保险(指数型万能人寿保险)通常被认为是比较先进的人寿保险金融产品,Rider的配置和保单设计极其灵活,适用于很多方面,如终身保险,退休收入规划,资产保护,保险信托,财富传承,遗产规划等领域,也需要定期进行专业的管理,因此很难被充分的解释和理解。不同保险公司的IUL产品,也有不同的性能表现和适用领域。它比较适合于需要终身都获得财务保障,打算做中长期财务规划的客户。(全文完)

【 IUL保险专题 】:美国指数型保险评测推荐专题

附录:

-01.【知识帖】保险杠杆是什么?买保险就是买杠杆吗?保险杠杆最高多少?

00. “保单账户的设计方案(illustration)是什么?上面都写些什么?有什么争议和看点?”: https://thelifetank.com/what-is-policy-illustration

01. “访谈|“我以为小数点(回报率)写错了”,2021指数保单晒年度收益账单”:https://thelifetank.com/interview-with-iul-policy-holder

02. “评测|使用IUL指数保险进行子女教育储蓄和父母退休收入2合1规划(图解)”:https://thelifetank.com/how-to-plan-education-fund-and-retirement-fund-in-iul-policy

03. “全球资产配置方案到底有哪些?美国理财实战案例分析之 investing投资账户 VS IUL 人寿保单账户 优缺点对比 ”:https://thelifetank.com/investment-vs-life-insurance-account

04.“[案例]被动收入$13万/年,美国家庭使用指数保险规划退休收入的方案评测”:https://thelifetank.com/retirement-planning-show-case

*Disclaimer:*Indexed Universal Life指数型万能寿险并非投资品,不同产品的具体运作和表现情况,由不同寿险品牌的政策和附加条款具体约定,本文不构成投保或投资建议.

InsurGuru©️推荐阅读