年金是什么,有什么用?美国年金是保险吗?哪些人都在买年金?以及,美国年金保险到底如何工作的?

美国人寿保险指南 > 年金学院 > 年金是什么?

在insurGuru™️保险学院的“年金专区”里,我们将用最通俗易懂的语言,帮助消费者理解下面几个关于美国年金的入门问题。

本期话题:美国年金介绍,美国年金制度,美国年金是怎么回事?

- 年金是保险吗?

- 年金到底是什么?

- 哪些人都在买年金?

- 美国年金险如何工作?

年金是保险吗?

年金,英文名为 Annuity,它是人寿保险的一个种类,我们常常把它称为“年金险”,“年金保险”。

既然属于保险,那么年金险也有“持有人”和“被保险人”的概念。“持有人”是支付年金险保费的人,通常美国保险公司会要求,美国年金险的持有人和被保险人要是同一个人,英文称为为“Annuitant”。

我们拿美国年金险和美国人寿保险来比较——在传统观念里,人寿保险,是被保险人走后,保险公司进行赔付;而年金保险则是,只要被保险人还活着,保险公司就要一直进行给付,只有当人走后,年金险的支付才会停止。

还有一些美国年金险,允许被保险人指定一名受益人,当被保险人去世后,年金险账户里剩下的钱,将会留给这名受益人。

举个例子,insurGuru™️保险学院的社区经纪人Jeff 从 A 公司那里,给妹妹 Jessica 买了一份年金险,并指定自己的孩子 Olive 为受益人。Jeff 向保险公司付了钱,Jessica就成为了被保险人。保险公司根据Jessica现在的年龄和预期寿命,精算出要付给Jessica多少钱。如果Jessica才刚开始领钱,就不幸离世的话,Olive就会继承得到年金账户里剩余的金额。

在大多数情况下,美国年金险的受益人和被保险人不能是同一人。

年金保险到底是什么?

年金险是一个金融产品,我们存入保费,金融保险公司则按照约定,定期提供退休收入。

这种保险的支付方式,通常是按“年”为单位来支付一定金额,因此称为年金保险。

只要投保人还活着,通过购买年金险,我们能得到保证的收入来源,避免“人活着,钱却没了”的风险障,达到年金保险养老的目的。

因此,年金险又被称为养老金保险。

哪些人都在购买年金险?

答案可能出乎意料,但在现实中,几乎人人都在购买年金险。

据资料记载,年金最早出现在古罗马帝国。当时的政府向罗马士兵支付终生年金,作为对其服役的补偿。

由于年金险能用来提供稳定的终身收入,世界各国政府都广泛采用年金险来解决国民养老的问题。因此,我们的生活和年金险紧密的结合在一起,只不过在不同的国家和地区,年金险通常变换着不同的名字出现。

由于年金险能用来提供稳定的终身收入,世界各国政府都广泛采用年金险来解决国民养老的问题。因此,我们的生活和年金险紧密的结合在一起,只不过在不同的国家和地区,年金险通常变换着不同的名字出现。

美国政府的社安退休金计划,就是由政府经营,所有居民全体参与的一种年金保险,为全体居民提供基本的退休终身收入来源,因此又叫做社会安全退休年金保险。每个人的税单里强行划扣的社安税,就是我们向“美国政府”这家金融机构缴存的美元年金险保费。

日本的社会养老金制度,也是建立在国民年金险,厚生年金险和共济年金险这三种年金保险基础上的。

除了各国政府发行的年金险外,各国的商业保险机构,也都发行有年金险产品供消费者选购。

而著名的强力球超级大乐透,最高的头奖金额,其实也是一份年金保险。

对于美国居民来说,年金险是保障退休收入的重要渠道。

对于全球高净值世界居民,除了配置本币固定收入来源外,选择搭配美国年金险产品,是构建跨币种固定终身收入配置的绝佳手段。

(>>>相关阅读:科普贴|独中$7.9亿彩票大奖!年金保险竟然是最大赢家)

年金险如何工作?

年金是一份由保险公司发行的长期投资产品,用来管理“人活着,钱却没了”的风险。

购买年金险的过程和去银行开设存款账户类似:我们在金融保险公司开设一个年金险的账户,存入钱(保费),保险公司按照选定的账户收益类型,进行专业化的投资理财。当我们准备终身领钱时候(这个行为称为“启动年金化/Annuitization”),保险公司就开始提供终身收入现金流。

年金账户里的钱,可以一次性放入,也可以定期多次放入,但一旦开始领钱以后,就不能继续存钱进去了。同时,领钱的周期可以按月,按季度,半年领取,不一定强制要求按“年”来领取。

尽管各个商业保险公司的年金产品各不相同,但总的来说,我们通常都是按照下面3种方式使用年金险:

- 一次性缴存一大笔钱,或者分期缴存

- 立刻启动拿钱,或者推迟几月,几年再拿钱

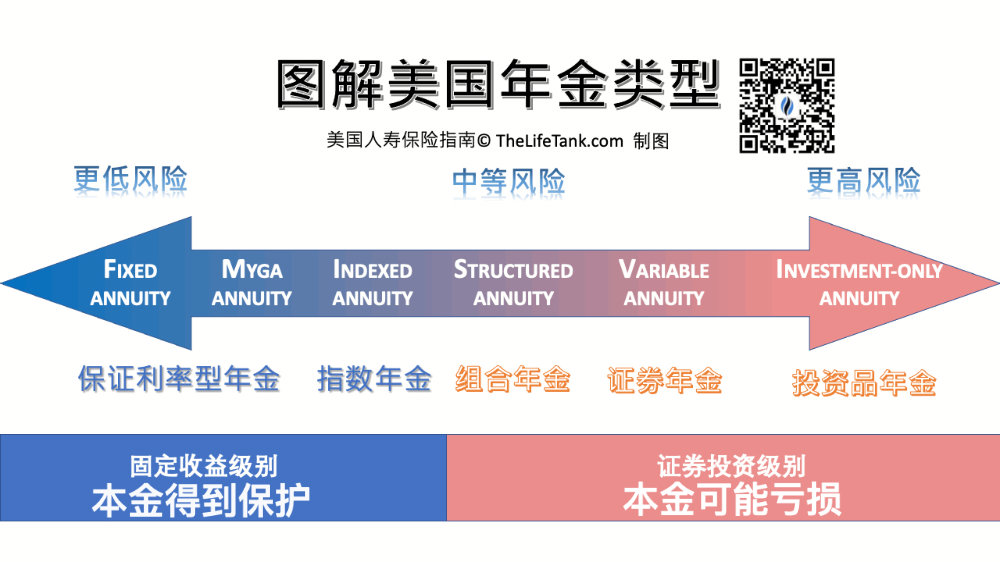

- 选择固定收益,投资浮动收益,或者跟踪指数收益的年金账户类型

值得注意的是,在最后这一条里我们看到,年金险有“固定收益”,“投资浮动收益”,和“跟踪指数收益”三个不同的投资增长策略。为了便于理解,可以分别对标为Whole Life(储蓄型人寿保险),VUL(证券型人寿保险),以及IUL(指数型人寿保险)这三种人寿保险险种。

而具体的年金险险种优缺点,insurGuru™️保险学院在“美国年金保险产品类型比较 价格 及优缺点”的专栏文章中进行了分析介绍。

(>>>推荐阅读:指数年金保险是什么?有什么优缺点?适合我吗?)

(>>>推荐阅读:固定收益年金(Fixed Annuity)是什么?有什么优缺点?适合我吗?)

(>>>推荐阅读:评测|指数年金和基金年金,哪一款年金保险更好?)

(>>>推荐阅读:【科普贴】组合年金保险账户是什么?可指数年金保险相比有什么优点和缺点?)

文章小结

通过insurGuru™️保险学院对美国年金的介绍和知识分享,相信我们的读者已经能回答“什么是年金险”这个问题里。

在现实生活中,不同级别的年金,被广泛运用于资产配置,储蓄理财,风险管理,退休收入等专业领域。

请牢记,我们一直提出“Learn Before You Buy”的理念,在购买年金险前,了解年金的基本知识,能帮助您在面对财务顾问和保险经纪人时,能共同参与讨论,并作出更加有利的判断和决定。(全文完)

(>>>推荐小工具| 我的年金保险方案定制 自助服务)

insurGuru™️猜你喜欢