老王用他选购保险的经历,帮助55岁至70岁家庭对比资产转移类保险的保费价格及优缺点。

老王用他选购保险的经历,帮助55岁至70岁家庭对比资产转移类保险的保费价格及优缺点。

除了对资金账户进行保底,美元人寿保险市场还通常提供一个“固定收益率”的理财账户,成为保险资金的一大避险港湾。

“0元购”的保险设计方案,通常在行业内部认为没有实际抗风险能力,投保人无异于参与赌博。

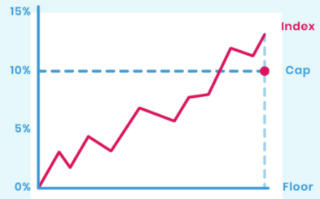

继AIG增加指数保险CAP利率后,华人社区常见的Nationwide也终于跟进增加了封顶利率,具体怎么加?

并不是所有人的保单账户都可以这么做,这样做也有不同的后果,其中最坏的结果就有…

对于常说的储蓄保险,储蓄分红保险,我们会不会买错了这类WholeLife的保险产品呢?

对于部分家庭来说,需要一个真正意义上的,纯粹提供保险功能的保险产品,而不是理财型保险产品。

“心安即是归处”,选择让您和家人觉得心里踏实,舒服的退休理财方式,才是退休理财的目标。

2021Q1美国指数保险市场综合评选冠军保险产品。

“确定性”,是保险公司的核心商品服务之一。部分家庭买保险,就是购买“确定性”,那它价值多少钱?