当事人用自己的投保历程和故事分享,形象地说明了投保寿险过程中的两大要点。

当事人用自己的投保历程和故事分享,形象地说明了投保寿险过程中的两大要点。

对于那些选择“退出”illustration PPT“战争”的人寿保险公司,我们致以敬意。

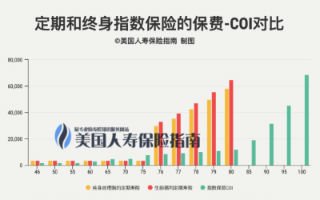

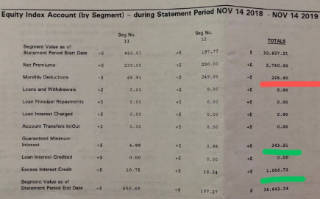

通过具体投保案例和运行中的账户数据的分享,55岁到65岁的准退休族,在投保时到底应该关注什么?

世界正在发生着巨大的变化。其中的一些变化,比如低利率环境,对于Whole Life保单持有人来说,可能不是好消息。

实打实的提高投保人的参与分红福利比例,这种情况尚属疫情中首次遇见。

资金利用效率极低地“粗放型”投保,得到的财富增长,是一个差强人意的结果。避开“鸡肋”型的产品选品是关键。

对于投保人来说,好处是我们拥有了更多的选择。而坏处也是,选择可能又实在太多了。

哪些点才是真真正正体现“保单长期平均收益率高不高”的基础,这是我们的观点。

如何拨开投保过程中的重重迷雾,避免走入投保的误区,时光的浪费和财务上的损失?

为什么看起来这么好的一个产品,“性价比”如此高,还在不断产生正向现金流,却可能面临着进入“保单急救”的流程?