如何拨开投保过程中的重重迷雾,避免走入投保的误区,时光的浪费和财务上的损失?

如何拨开投保过程中的重重迷雾,避免走入投保的误区,时光的浪费和财务上的损失?

“退休安全法”的出现,干扰了高净值家庭最初给子女留钱的财务规划,但也并非没有好的应对方案。

鸡蛋不要放在同一篮子里,多元化的理财方式和稳健的固定收益策略相结合,才能在疫情中守住自己的果实。

便宜不便宜,并不重要,重要的是适合自己和家庭的实际需求才是投保的关键。为追求便宜而投保,则是本末倒置。

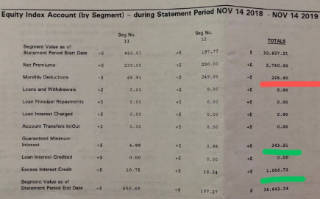

当父母长辈想要将个人退休账户留给下一代年轻人时,到底会遇到什么问题?这个问题是什么?具体案例怎样?

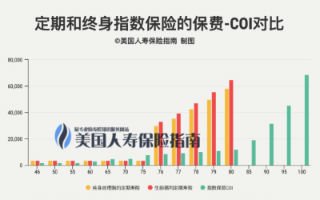

为什么看起来这么好的一个产品,“性价比”如此高,还在不断产生正向现金流,却可能面临着进入“保单急救”的流程?

在了解“预期”和“现实”之间的差异后,可以和专业的保险财务顾问,讨论提高保单账户的财务健康状态的方法。

真正重要的事情,说三遍是远远不够的,我希望说“千千万万遍”。

从$50万到$500万免体检投保,足不出户,可以享受到的保险公司的服务,我们终于整理了一份榜单。

“基于401(k)的制度系统完全不能保护我们免受这类的冲击,也没有任何个体可以独自应对”