(美国人寿保险指南网 04/10/2023 讯)美国保险业AG-49A法规完成进一步修订,将在2023年5月1日强制实施,其中最核心的一点变化是,不再允许保险公司的产品销售计划书,向投保人展示特定指数加权额外固定分红的情况,该举措或将极大冲击美国保险理财市场。

AG-49A是什么?和我有什么关系?

AG-49A是美国保险精算协会(Actuarial Guideline 49-A)发布的一项规定,旨在限制在某些类型的寿险产品中使用过高的利率假设。

在美国人寿保险指南网2019年的“AG49法规修订”报道中指出,AG-49A规定了一系列规则和限制,以控制在保险产品中使用过高的利率假设,包括保证利率和非保证利率产品。这是为了确保保险公司在向消费者销售这些产品时,能够提供更为准确和稳健的利率和收益预期。

具体来说,AG-49A规定了各种计算和报告要求,包括指定了不同利率假设的标准,并限制了保险公司使用过高的利率假设。

此规定的实施对于寿险产品的开发和销售产生了深远的影响,因为它要求保险公司对他们的利率假设进行更为审慎和准确的评估,而对于投保人来说,也提供了足够程度上的保护。

在2020年的跟踪报道中,TheLifeTank也进行了题目为“重磅|美国保监会出手,AG49新法规是保险理财投保人的福音?”的专题报道。

为何不断修订保险业AG-49法规?

上有政策,下有对策。

保险公司很快发现,在2020年修正的AG-49法规中,出现了一个“漏洞”:如果保险公司在保单里面提供一个收益不封顶的波动控制指数,再给投保人一个固定的年度分红。那么产品建议书的数字合规了,同时也变得对投保人来说,相对“更加好看”。

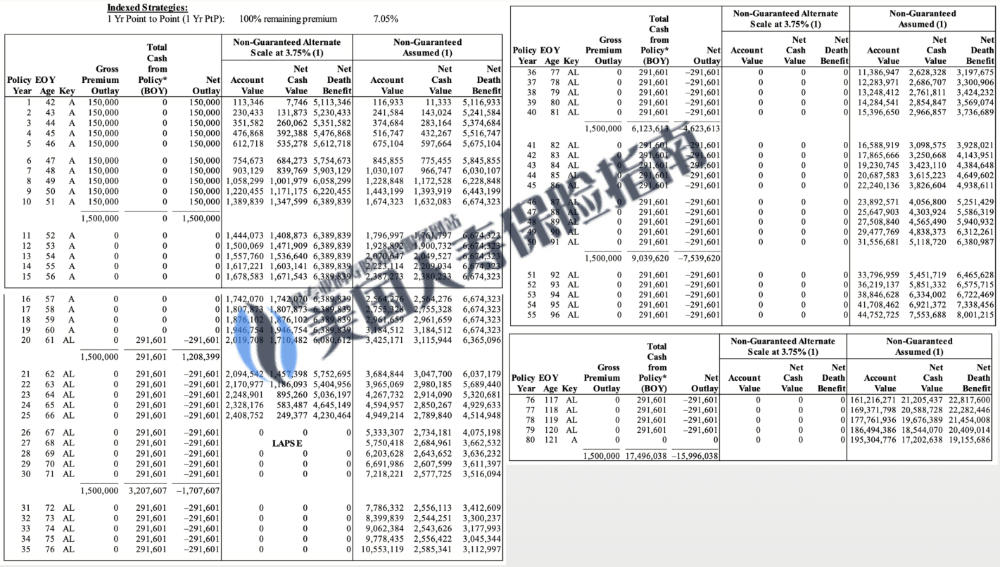

方案建议数值案例 Illustration Demo

方案建议数值案例 Illustration Demo

紧接着,在2020年到2023年期间,新名词,新指数,开始频繁出现在了保险市场上。新的波动控制指数被引进了保险市场,一些保险公司将默认演示方式,从标普500指数,改为了新的指数加权固定分红。

在合规数值的加持下,更加“漂亮”的PPT开始涌现市场。

在美国人寿保险指南网之前的专栏报道中指出,这几年间全球保险业的销售,似乎有不断升级成为“PPT大战”的趋势。

在“人寿保险方案建议书有什么争议及看点”的讨论中,美国人寿保险指南社区的专栏作者指出,“部分人寿保险公司开始针对演算展示系统进行了优化设计,反过来改动保险产品的设计,如提供不保证的年度分红等做法,来适应方案建议书监管法规,提高数字展示效果,在守法的同时,也间接能让销售人员讲好PPT的故事。这样带来的结果就是,如今的市场竞争,似乎升级成了“PPT大战”。” —-TheLifeTank.com

在这场PPT大战中,各国的监管力度,成为了保护投保人和投资人的核心防线。美国保监会NAIC则在几年之内动作不断,分三个阶段修订和执行AG-49法规。

新法规对投保人有什么好处?

在新法规约束下,为了维持市场竞争力,让保单建议书的数值重新得到投保人或投资人的认可,保险公司面临两个选择:

而无论哪一点,对投保人或投资人来说,都是极大的利好。

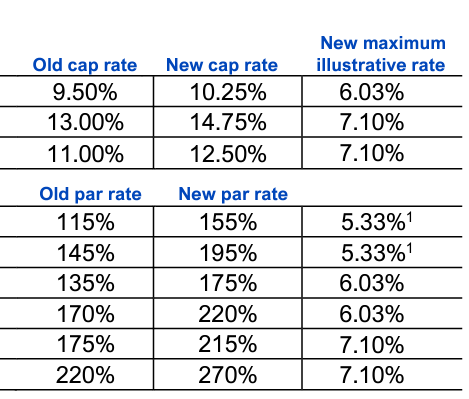

截止发稿日,相继有大型保险公司发出内部通告, 提高投保人保单封顶收益率和收益参与率,争夺市场份额。

某保险公司新旧收益率指标大幅提升

某保险公司新旧收益率指标大幅提升

哪些保险产品和保险公司不受影响?

在2023年5月1日前售出的保单,不受新法规对演示系统的限制和影响。

同时,一些未采用以上策略进行数值演示的保险公司及既有保险产品,也不受AG-49A新法规的影响。

这些保险品牌包括但不限于:

(全文完 持续更新中)