在2022年里, 美国股市经历了大起后的大落。

昔日的网红基金经理“木头姐”,旗下的Ark基金总规模年内最多时缩水80%, 2022年的投资总亏损接近67%;虚拟货币市场更是一落千丈,随着FTX, Luna, Celsius, Voyager各类丑闻的相继爆出,挤兑,破产,跑路,让相关投资人陷入了严重亏损。

提供资金保护功能的指数保险产品,在2022年里大放异彩。在本文中,TheLifeTank©️根据人寿保险财务顾问Heather Xiong CFP©️提供的一份年度对账单文件,来对指数保险账户中的年度最低保证收益率进行教育和说明。

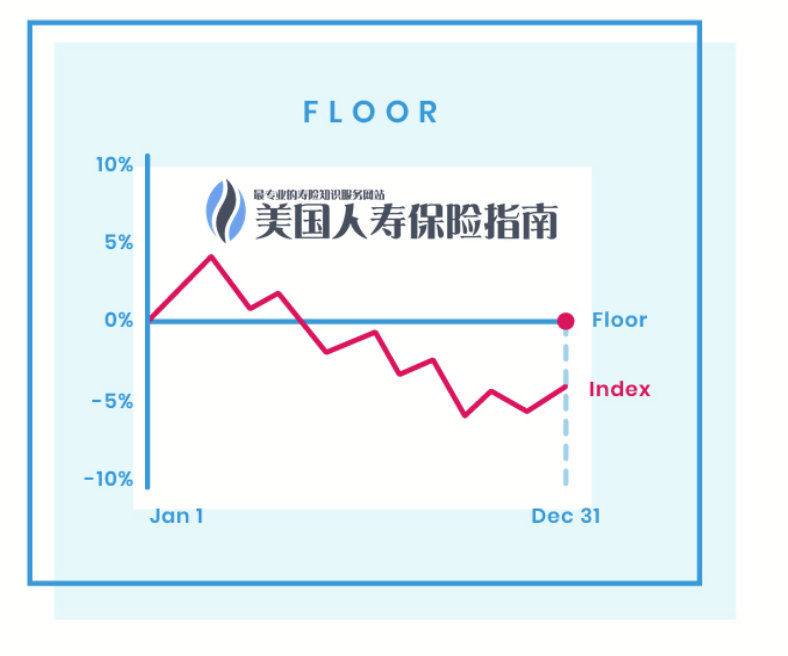

指数保险账户的资金保护功能是什么?

指数保险产品的合约文件里会注明,即使在股票市场下跌(如下图红线)的时候,保险公司也会承诺,特定指数账户的年度现金值收益,不会少于0%。

这个0%,就是指数保险的基本托底保护功能,在最坏的情况下,能给予到保单账户的一个“保护底”收益率。这个“保护底”,我们称它为Floor。

投保人将资金注入到这类指数账户中,得到Floor的保护,从而实现资产保全和稳健增值的目标。

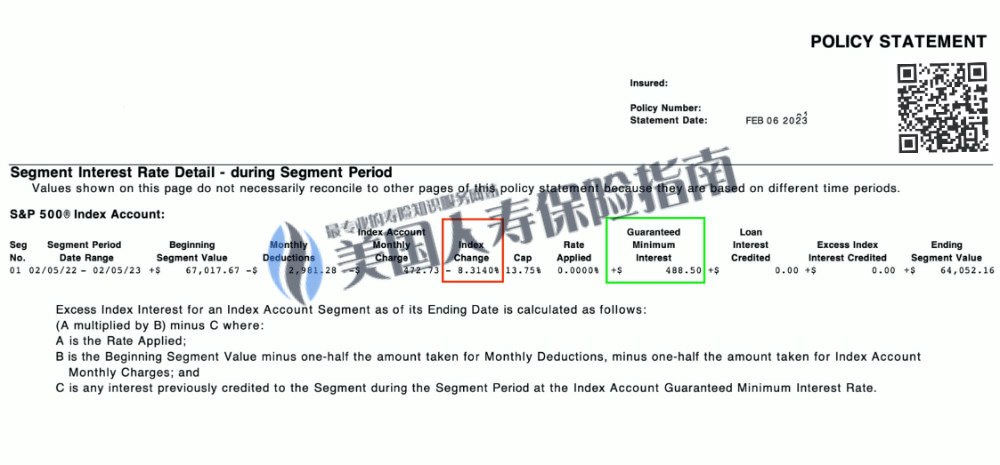

年度晒张单:实际大于0%的最低年度收益率

我们节选一份2023年2月寄出的指数保险账户对账单,来对这个功能进行具体的教育说明。

文章小结

在本专栏中,我们通过一份指数保险账户年度对账单文件,对“Floor”——资金托底保护功能进行了说明。

在美国指数保险市场上,各大品牌主流保险公司,均向投保人提供了“最低保证年度收益”的保险产品,这些指数保险产品的性能和指标,也各不相同。

在投保过程中,投保人可以在专业人寿保险财务顾问的协助下,通过专业经验的分享,结合自己家庭的实际资产情况,选购到满足自身需求的保险账户产品。(全文完)

您的评价?请点击星标评分

[总票数: 5 平均分: 5]