(美国人寿保险保险指南网 08/17/2022 讯)根据Fidelity近日数据披露,在今年的股市下滑中,401K退休账户余额跌破100万美元的人数,在2022年第2季度后增加了29%——这意味着有超过四分之一的人,因账户亏损脱离了“百万富翁”的队伍。

100万美元+退休储蓄人数:29万4千人

IRA个人退休账户百万富翁的人数,同样也在这一轮市场行情中大幅减少,有17%的退休账户跌破$100万。

该公司的数据显示,第二季度富达 401(k) 退休账户中,余额有 100 万美元储蓄的人数,下降了 29% 至 294,000 人。 同期,美国标准普尔 500 指数在 6 月 16 日创下今年以来的最低收盘价,当时该指数较 1 月 3 日的峰值下跌了约 24%。

(>>>推荐阅读:(图)401K退休金账户平均亏损20%,今年成为退休最坏的一年?)

(>>>推荐阅读:成为百万富翁?在美国从$0储蓄到$100万的7个步骤 )

美国人的平均退休存款有多少?

根据针对美国退休资产账户的调查,年龄段的平均退休存款如下:

- 32 – 37 岁:平均退休账户余额: $32,6021

- 38 – 43 岁:平均退休账户余额: $61,9331

- 44 – 49 岁:平均退休账户余额: $113,3701

- 50 – 55 岁:平均退休账户余额: $133,6261

截至 6 月 30 日,401(k) 退休账户的总体平均余额为 103,800 美元,比去年同期下降近 20%,比 2022 年第一季度下降近 15%。

固定利率型资产保险成市场香饽饽

退休储蓄大幅亏损,往往因由于大多数人认为,总是可以在股市中赚到钱,而忽略了巴菲特一再强调的“绝不亏钱”的基本原则。

在2022年震荡的市场环境中,”不要赔钱“,成为了所有储蓄一族的首要目标。

固定利率型保险产品,不光提供资金下跌保护,还提供了免税Rollover来自401k账户,IRA账户的部分或全部资金的选择,因此成为了2022年里家庭资产组合中的重要组成部分。

(>>>相关阅读:“绝不亏钱”,资产型保险的FLOOR核心功能是什么意思?)

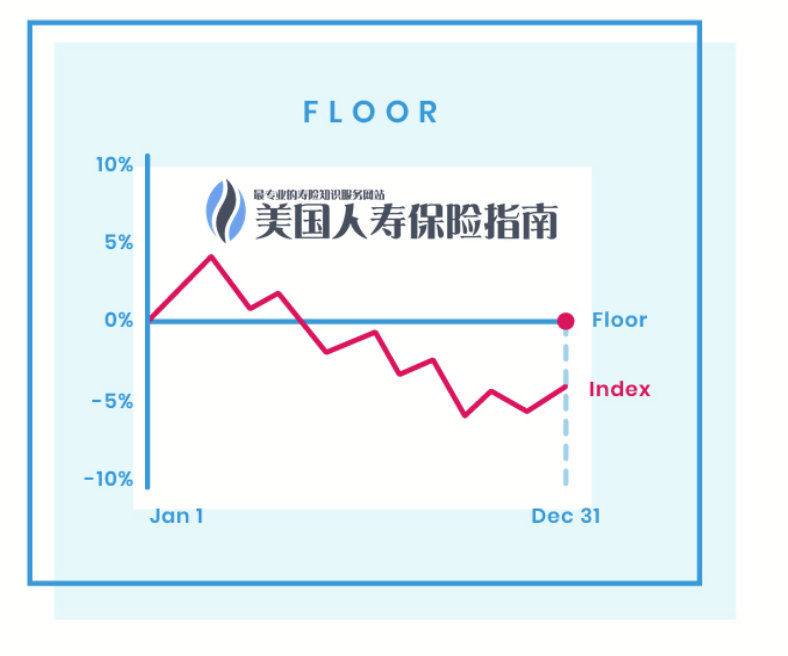

这类保险传统上会对标普500指数(S&P 500),道琼斯工业指数和纳斯达克100指数提供资产保护策略,保证保单账户里的资金,在暴跌的市场环境下,给予0%的托底收益保护,即下图所展示的FLOOR策略。

除此之外,一些以“资产管理”为核心业务的保险集团,提供了更多低波动性量化策略和独特的资产保护专利机制。

(>>>相关阅读:评测|2022年最佳低波动指数策略及保险品牌排行榜 )

新选择:排除收益为“零”的可能性

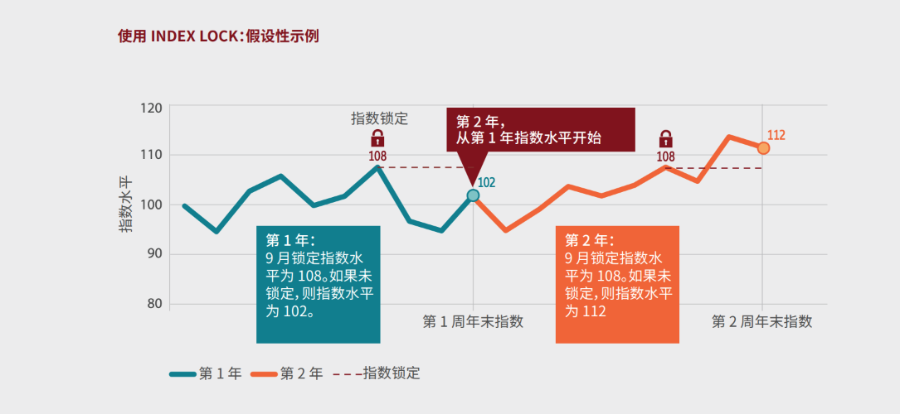

以“资产管理”闻名遐迩的顶级保险公司,对于保单账户里的资产,不光提供了0%的FLOOR保底承诺,还提供了“指数收益锁定”的加强型功能,或将帮助投保人在波动的市场环境里,通过主动控制保单账户,锁定市场短期反弹内的收益,从而排除了资产收益为“零”的可能性。

(©️安联保险 指数收益锁定 公众消费者M-7391手册)

(©️安联保险 指数收益锁定 公众消费者M-7391手册)

这类能实现主动管理的资产保护保险品牌,相应地对投资人和投保人家庭也有更严格的筛选和准入机制。

(>>>推荐阅读:年度晒帐单:股市下跌我赚钱?|指数保险账户的保证最低收益是什么?)

小知识:401k退休计划是什么?

401k退休账户,也称401k计划,始于20世纪80年代初,是一种由雇员、雇主共同缴费,建立起来的养老保险账户制度。

Fidelity,中文称为富达投资集团,是美国最大的退休账户服务服务商,管理了超过3500万的美国个人及家庭的401(k), IRA, 以及403(b)退休金账户。(全文完)

(>>>相关阅读:百万退休金账户数量创新高,我的年龄应该存多少钱比较合理?)

(>>>相关阅读:数据|不同年龄的美国人都存了多少退休金?我每个月该存多少钱?)

(>>>推荐阅读: 年度晒帐单:股市下跌我赚钱?|指数保险账户的保证最低收益是什么?)

【>>>点击进入百万富翁计算器:小工具帮助您计算每月存多少钱 】

附录

1 Economic Policy Institute: “The State of American Retirement Savings” by Monique Morrissey, December 10, 2019 https://www.epi.org/publication/the-state-of-american-retirement-savings/