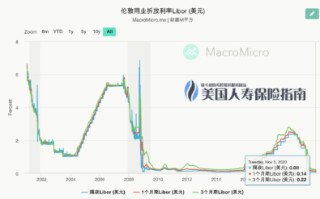

固定收益年金市场接近完全被取代,美国股市狂热,推动市场关联型年金的持续增长。

固定收益年金市场接近完全被取代,美国股市狂热,推动市场关联型年金的持续增长。

对人寿保险账户的年度健康审查,相应管理方案的调控,更是一个“长期”和“专业化”的过程。

人寿保险对于高净值家庭,可能是去伪存真,最简洁的解决方案之一。

我们在投保时往往并未被告之关“金融品”的方方面面。忽略一些关键细节,之后可能陷入困境。

除了$600的纾困金,长达5000多页的刺激法案中还加塞了哪些人寿保险相关条款?

保费融资设计方案上让人“心动”的数字和“杠杆比例”,也许是最不应该成为我们决定融资借贷申请保单的因素。

“10年赌局”形象地展示了两种相互对立的投保理念:指数险还是投连险?

作为遗产规划的重要组成部分,配偶终身受益信托SLAT主要用作资产保护,而且成本不高。

通过具体投保案例和运行中的账户数据的分享,55岁到65岁的准退休族,在投保时到底应该关注什么?

如何设定退休收入目标和制定退休收入计划,是识别和管理家庭财务风险的关键第一步。