各种各样的调查和报道不断的提示,美国人总是为退休准备不足。社会安全局也在官方文档里确认,不要把社安退休养老金当作退休后的主要收入来源。insurRetire©️退休专栏这一期的话题是,为了维持我们的退休生活质量,到底要有多少的钱才算够?

不同的人,不同的机构,关于这个问题的答案,有不同的理论和答案。但是当生活真实发生的时候,面临太多的变数和意料之外的事情。即使我们在这些事情发生之前做好了计划,计划也可能随之改变。但是,在人生这段漫漫路途上,有计划一定比没有计划的强。

(>>>推荐阅读:小工具|美国个人退休金智能计算器,算算每个月我要存多少钱?)

“10倍收入”和“退休4%法则”

我们到底需要多少钱才够退休养老?一个最常用的速算方式是,在67岁前,我们需要存下退休前一年年收入的10倍金额的钱。

举个例子,如果你在退休前一年的年收入是$15万美元,那么你安全退休的存款最好是$15 x 10 = $150万美元。

第2种计算退休储蓄目标的方法是从我们现在的月度生活开销,或者年度生活开销出发——如果能算出来我们现在一个月的生活开销是8000美金,那么在退休的时候,我们需要的月基本开销的80%——8000*80% = 6400美金,每年加起来是7万6千8百美元。

一些退休规划从业人员喜欢用第3种方式,退休4法则,“4%”,百分之四法则。

退休4法则,又叫百分之四法则,是用在退休后从退休积蓄账户中拿钱的一种计算方式,用来打造连续的收入现金流。根据TD Ameritrade®️的介绍,在“退休4”法则下,$100万美元的资产,可以在退休后,以每年$4万美元支取频率,提供持续收入现金流。

(>>>推荐阅读:不同年龄阶段的美国人,都为退休存了多少钱?)

开始制定计划

对于为退休做打算的我们来说,第一步就是确定好我们的储蓄目标金额和制定一个计划。

有一个特定的数字,每天都会提醒我们这个目标的存在,这样的做法确实能帮助我们更有可能达成目标。 制定计划的另一个好处是,这可以为我们提供一个可以衡量的进度目标。

尽可能多的为目标而“囤积”资金,形成习惯以后,就像在完成一个养成类游戏,我们的存款越来越多,我们的满足感也会越来越多。

一个理财的观念是:“最好是从年轻开始,保持一个存钱和收入的合理比例。如果我们才20岁出头,我们可以从10%开始;而中年以后才开始的储蓄群体,可能需要考虑收入的25%或更多的储蓄,并随着收入的增加而增加供款额。”

United Capital的布卢门撒尔认为,投资者需要“分配投资标的,重新平衡资产组合,并让时间发挥它的魔力。”

(>>>推荐阅读:退休养老金的“水桶策略”具体是什么?它是不是最好的退休取钱策略?)

在年轻时,使用证券类型的投资组合,当退休年龄快到来时,将资产组合分配给债券和现金,这样,通过退休,投资组合的目标已经从提供“增长”转移到了提供“收入”,并且风险也降低了。 这是经典的“财富积累”向“财富保存”的转变手段。

当然,即使在此方法的后期阶段,风险仍然存在。但绝大多数人会选择减少参与股票市场,放弃股市的潜在回报,转而以控制好退休资产的风险为主要目标。

(>>>推荐阅读:美国银行报告:美国的90后现在都存了多少钱?)

常态:情理之中,意料之外

生活无常,很多事情都会发生。 我们退休时医疗保健的实际费用也是未知的。根据HealthView Services的研究估计,一对65岁健康的夫妇,在退休过程中,可能会花费大约260,000美元的医疗保险费用。

在现实中,我们不可避免将遇到一些生活上的变故,其中可能包括未来的失业,或者工作时间比预期的短的一些可能,或者某些年份投资的失败,等等,这些都会造成退休资产会少于预期。 另外,大金额的一次性退休支出,也可能对我们的现金流造成严重破坏。

有些人需要请假,以照顾患病的亲人或年迈的父母。 大学学费的不断上涨,又是另一个成本,每个家庭之间的成本差异很大。

一个可能的解决方式是不要全面退休,仍然找一个兼职的工作。这样不仅有财务上的必要性,也对我们的身心有益处。我们必须承认,工作,提供给了我们和社会环境保持链接的渠道。

(>>>推荐阅读:如何用指数保险进行父母“退休规划”和“子女教育基金”的2合1规划?)

(>>>推荐阅读:卖房套现后,2种终身现金流退休收入方案科普 和 对比(图))

文章小结

由于社会环境和市场的诸多因素,我们可能顺利达成退休储蓄目标,也有可能失败。

无论是成功,还是失败,结果都取决于我们所做出的决定。定期进行退休财务规划和审计的目的,就是根据我们不同的人生阶段,识别和管理我们面临的风险。

而在退休前的漫长阶段,我们最该做的,就是为自己构建足够多的财务工具和风险管理手段,当未来人生路上遇到各种“情理之中,意料之外”的事件时,我们拥有足够的选项来从容面对。

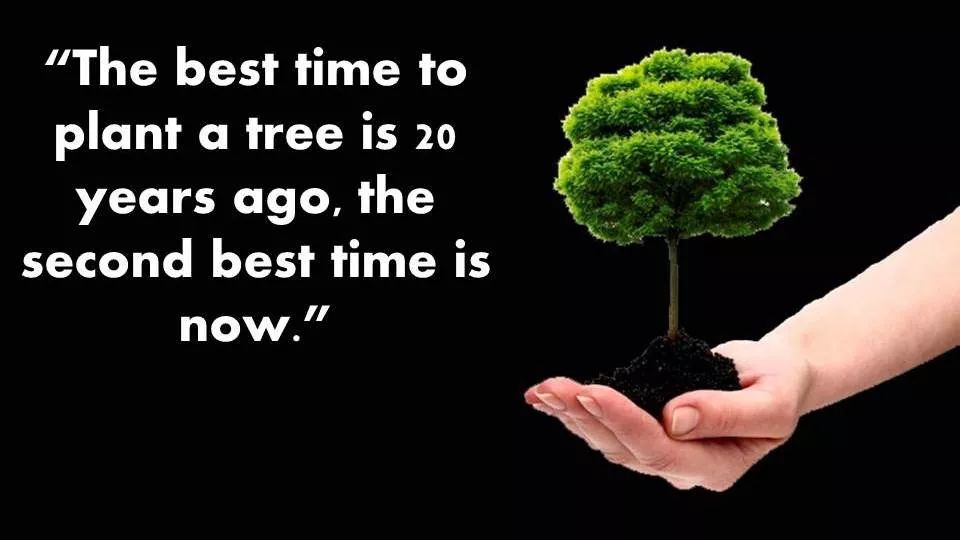

最后,关于为退休进行规划这个问题,这句话可能是最好的答案。

“种一棵树最好的时间是二十年前,其次是现在。”

(>>>推荐阅读:如何用人寿保险来给我们增加退休后的收入?)

(>>>推荐阅读:通货膨胀冲击退休4法则,100万退休资产每年缩水多少钱?)