为什么看起来这么好的一个产品,“性价比”如此高,还在不断产生正向现金流,却可能面临着进入“保单急救”的流程?

为什么看起来这么好的一个产品,“性价比”如此高,还在不断产生正向现金流,却可能面临着进入“保单急救”的流程?

真正重要的事情,说三遍是远远不够的,我希望说“千千万万遍”。

对本金的收益提供保底的保证,不会因为市场的剧烈震荡而损失本金的理财渠道,是退休和避险群体的首选。

证券投资和保险理财,是不同人生阶段,不同风险承受能力下的诸多理财手段中的其中两项。

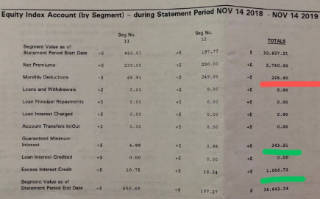

如果按照对“消费型保险”的思维惯性,来进行“现金值型保险”的选购,可能面临损失和风险。

从“资产管理”到“综合保障”,面对不同市场领域,insurGuru™️发布了2020年最佳指数型保险公司Top3排行榜单。

了解指数保单的实际收益和掌握保单的管理方式,势必成为美国指数保险投保人必须学习的一课。

搭配现金价值(Cash Value)的人寿保险保单,来对401(k) 账户或 IRA账户进行补充,是一个退休规划的升级方案。

“不要为明天忧虑,明天自有明天的忧虑。” 找到合适自己的方式,立刻行动起来,才是正确的解决之道。

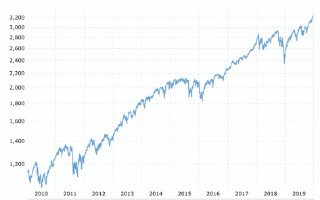

尽管未来充满了各种不确定因素,但如何在“熊市”环境下不亏钱,却是所有人的共同目标。