彭博商业周刊预测2020年开始,美国的经济增长将趋于平缓。而行业媒体上在近两年间,早已炒热了“全球正在进入持续负利率时代”的概念。在各种自媒体的推波助澜下,似乎全球性的“经济衰退”已成定局。

对于市场的走向,一万个人眼中有一万个哈姆雷特。尽管未来充满了各种不确定因素,但如何在“熊市”环境下不亏钱,却是所有追寻财务自由一族的共同目标。insurGuru™️保险学院的这篇文章,将会分享如何使用“指数”策略及推荐的设计方案,对抗“熊市”带来的市场下跌风险。

“熊市”是什么意思?

熊市,英文称为“Bear Market”,指主要股票市场的指数下跌超过20%的情况。

美国历史上最著名的熊市开始于1929年的大萧条时代,此后,熊市差不多每隔5年就来一次。到了1960年代,熊市带来29.3% 的下跌,而在1970年代早些时候,熊市的下跌达到42.6%。

如今,美国人民还处于一个长达10年的经济高速增长的牛市阶段,这段牛市什么时候结束,熊市什么时候到来,我们并没答案。但根据历史的规律,该来的一定会来。

“熊市”对我们有什么影响?

每次熊市带来的都是痛苦的回忆。美国历史上关于熊市最深刻的记忆是,自1929年以来,在3年时间里,标准普尔500指数的下跌了86%,几乎每个家庭的财富都被清空。

根据统计,一次熊市平均的持续时间是1年半。这听起来不是很长,但是,我们在股票市场账户的余额,要恢复到熊市前的数字,却至少需要5年的时间。

在现实中,这绝不是“市场下跌了10%,只要上涨10%就不亏”怎么简单的。如果你股票亏损50%,回本则需要股票上涨100%;如果你亏损90%,想要回本,需要股票上涨900%。

举例来说,如果你的股票账户有10万美元,然后经过一次熊市,那么想要在账户上恢复到10万美元,那么至少需要等待5年的时间。

而在美国人寿保险指南网的退休收入专栏里指出,CBS提出了的一个著名的质疑:“究竟是什么样的退休收入计划,会让上百万的民众,在他们临近退休的时候,允许他们失去毕生积蓄的百分之30到50?” 而经历过2000和2008年股市熊市的人们,绝对不会再想要把努力积累的财富,在一次熊市面前付诸东流。

因此,虽然我们不知道熊市什么时候会再出现,但是我们可以采取行动,做好应对潜在衰退的准备。

解决方式之一,就是使用“指数”。

指数是什么?

指数,就是包含一揽子股票,并通过某种方式计算出来的综合价格数字。比如最早的道琼斯指数,是由12个上市公司的股票构成的。指数型保险里常见的S&P500指数,就是记录美国500家主要上市公司股票的一个价格指数。

使用指数,我们并没直接地投资到具体的某一个或几个股票上,而是分散了风险,收益由指数的走势决定。

(相关链接:买S&P500指数到底能赚多少钱?美国股票市场的平均回报率到底是多少?)

使用指数型保险的情况

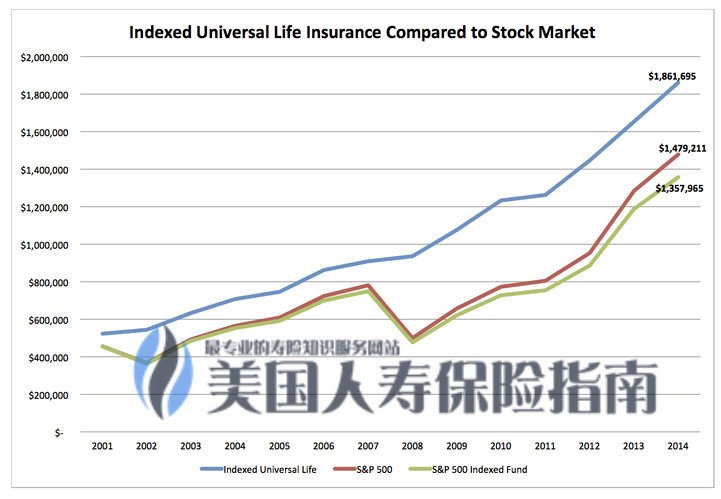

我们介绍指数型保险的原因,就是这类保险产品提供了“指数”和“保险”这两者的技术优势。

一方面,我们的现金值账户,得到了保证的上涨潜力空间,并给予了指数的封顶利率,参与率以及利差保证。另一方面,保险的这一部分,能提供保底的回报下限数值,如0%,1%,应对熊市带来的市场剧烈下跌。

因此,从本质上来说,通过使用美国保单的“指数策略”,我们可以分享股票市场收益率上升的果实,直到达到封顶利率为止,同时也避免了熊市带来的市场下跌损失。

因此,从本质上来说,通过使用美国保单的“指数策略”,我们可以分享股票市场收益率上升的果实,直到达到封顶利率为止,同时也避免了熊市带来的市场下跌损失。

这就是用来对冲熊市风险的一个手段。

( 推荐阅读:金融保险公司是如何通过资产管理做到只赚不赔的?)

指数型保险的另一面

任何一种事物,都有两面性。指数保险的另一面是,它是一种终身型人寿保险产品,因此具有这类人寿保险产品的各项成本收费。

指数型保险的各项成本主要集中在保单生效的前5-10年,包含了保单费用,管理费用等各种类别,具体的收费情况,insurGuru™️保险学院的专栏文章:“IUL指数保险各项收费说明”一文中有具体介绍。在保单生效的10年后,指数型保单除COI之外的其他成本会非常显著地下降。

同时,指数型保单还具有5年到10年不等的罚金期。因此不适合想要在5年或者10年内就希望得到显著现金值增长的群体。但也正因为这个特点,指数型保单能帮助大多数人形成长期定期储蓄的习惯。

指数型保单的风险和推荐方案

最后,购买指数型保单理财的最大风险,可能来自于不合理的保单设计方案。

每一张指数型保单都是根据投保人身体,年龄,财务情况的量身订制。如果使用指数型保单来进行理财,我们推荐的设计方式是,使用国税局允许的这张保单的身故赔偿最小值,同时,存入国税局允许存入这张保单的保费上限值,这样就能发挥出指数型保单100%的增长潜力。

这么设计的理由是,人寿保险的身故赔偿是有成本的,我们用保费中极小的一部分资金,购买了最小化的身故赔偿,剩下的大部分资金,将会进入了现金值账户的指数策略进行增长。

如果指数型保单的保额太大,那么身故赔偿的保单成本将会越高,前5到10年的综合成本也会增加,从而进入现金值账户用于增长的资金就会越少。而现实是,销售人员更愿意推高投保人的保额,这样能获取更多的个人利益。

鉴于指数型保险的这些特点,选择一名了解美国人寿保险行业的专业人员,而非“销售”人员,基于我们的利益进行保单设计,就显得非常重要。(完)

(推荐阅读:购买美国IUL指数型保险的4个黄金法则)