为什么满足同一个需求,保费的价格却差了足足两倍?你的保单方案走了冤枉路吗?

为什么满足同一个需求,保费的价格却差了足足两倍?你的保单方案走了冤枉路吗?

一个家庭中,购买人寿保险是有优先级别顺序的,其核心目标,是帮助我们对抗的财务风险和减轻经济上的负担。

天上不会掉馅饼,但通过分析一些金融保险产品背后的投资方法,一些保单产品能帮助投保人和保险公司实现双赢。

一直打法律监管擦边球的电子烟和雾化器的问题,在10月成为了美国社会热点。“烟民”如何投保,则是我们解答的问题。

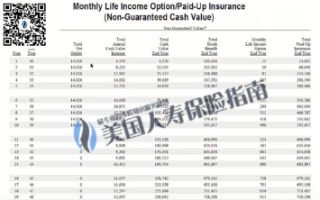

错用保险10倍理赔杠杆,花了15年的冤枉钱?insurGuru©️评测专栏对“退休收入”情况下的保单配置进行了案例分析说明。

高额的分红利率数字充满了诱惑,但买保险,并非为了投资来发财致富。一味追求数字上的好看,可能会掉入的销售陷阱。

人寿保险作为解决福利计划方案的应用,是个人规划退休收入,或公司企业绑定核心员工的一个重要策略。

寿险指南社区里的专业经纪人,也大多来自于普通华人家庭,和所有人一样,都会面临如何应对由社会发展带来的风险问题,听听她们的故事分享。

在投保过程中,不同公司,不同市场人员通常各说一辞,造成困扰。本文将说明有“赔付长期护理费用”需求的投保人到底可以怎么选。

当我们谈论“买保险”时我们到底谈的是“买什么”?投保攻略第三部,误区篇,将会给您带来全新的观点,帮你避开投保陷阱。