Illustration,我们称之为“保单设计方案”,“计划书”,或“建议书”。它是对保单在未来走势的一份展示和描述,该描述里也包括了非保证因素。在专栏文章“人寿保险的Illustration(设计方案)是什么?上面都写些什么?有什么争议和看点?”里,美国人寿保险指南©️进行了详细的解释说明。

保单设计和保单设计方案(Illustration)

保单设计是一个很明确,很系统的一个过程,关键点都在方案(Illustration)里面进行了体现。专业的保险经纪人,可以把这个过程简化,帮助客户实现需求。

在客户表达了投保意向和简单需求后,保险经纪人会设计并发送这样一份“保单设计方案”给客户。

通过对该方案的讲解和相互沟通,最终规划出一份得到客户认可的“保单设计方案(Illustration)”,就能进入到下一步的申请环节。

保单设计方案(illustration)里面有各种各样的专业名词,数字,数据表格,这对于刚接触保单方案的客户,往往不知道从何下手。

今天,就以作者名下的几份不同美国人寿保险公司的保单设计方案(Illustration)为例,一起来解读这些要点。

储蓄分红型终身寿险(Whole Life)保单设计方案

储蓄分红型终身寿险(Whole Life)这类产品的特点是,保费金额和交费年限都是固定不变的。所以,在“保单设计方案”里,要付多少钱,要交多少年,会非常明确的表现出来。

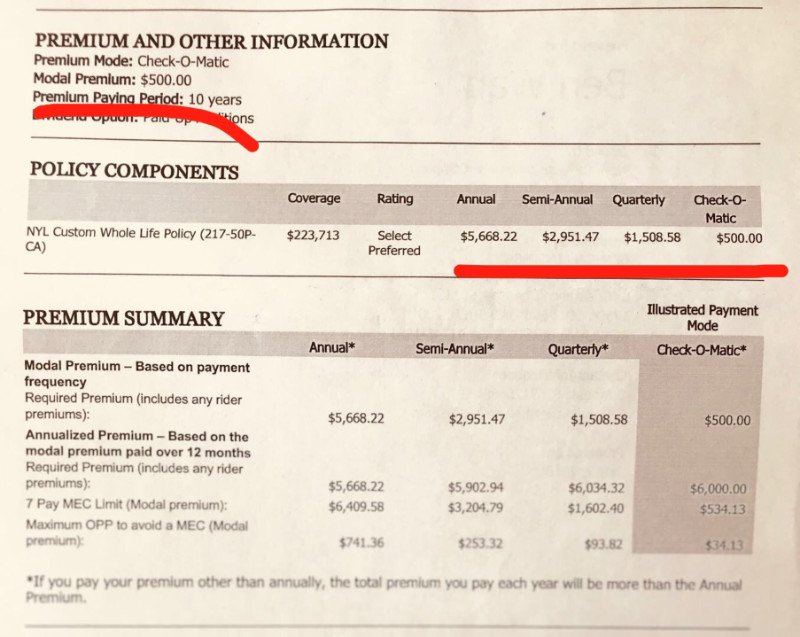

图1:N公司储蓄分红型万能险保单设计方案:10年付清,年付$5,668.22,半年付$2951.47,季度付$1508.58

图1:N公司储蓄分红型万能险保单设计方案:10年付清,年付$5,668.22,半年付$2951.47,季度付$1508.58

从产品特性我们可以知道,因为储蓄分红型保单产品的每年分红利息是一个固定值,所以投保的成本可以精确的计算出来,总成本分摊到每年,每月,就是客户需要缴纳的保费。一旦签约后,必须按照合同,按时,按约定的费用,强制缴纳。

万能寿险类(Universal Life,GUL,IUL,VUL)保单设计方案

由于这类产品的极大灵活性,付多少钱,付多少年,完全取决于保单最低维持成本和客户自己的目的。所以,在进行保单设计的时候,就需要客户和保险经纪人沟通确定。

在下图中,我们就展示和讲解,由万能寿险产品升级衍生出来的指数型万能寿险(IUL)保单的交费策略。

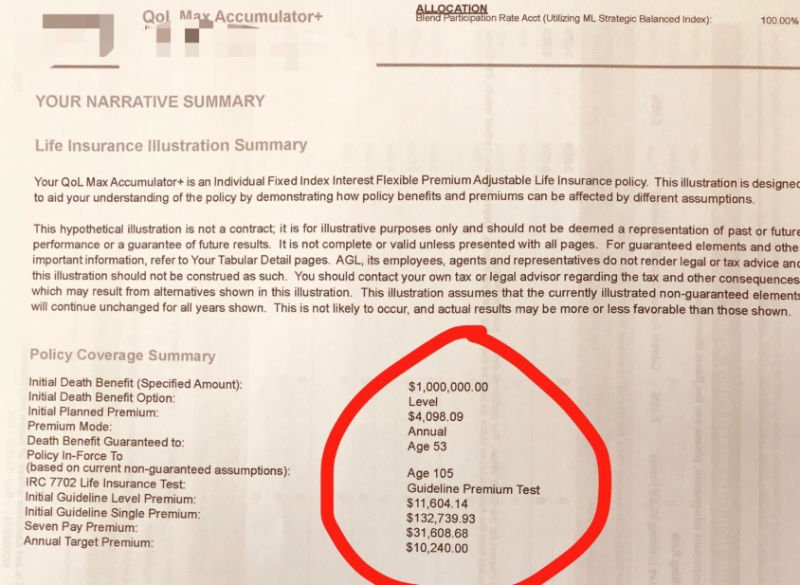

图2:A公司的IUL-20年交费期保单设计方案,基础保费年付$4,098.09和建议目标保费年付$10,240的情况

图2:A公司的IUL-20年交费期保单设计方案,基础保费年付$4,098.09和建议目标保费年付$10,240的情况

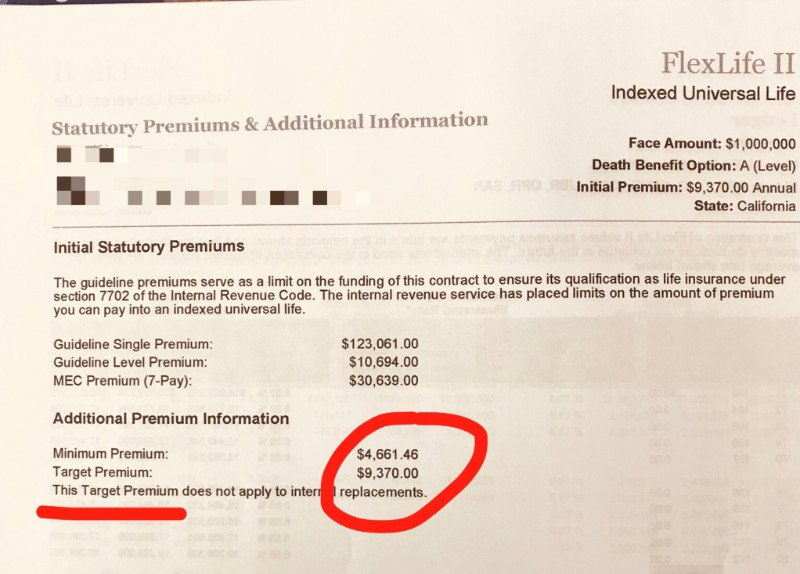

图3:C公司IUL-20年交费期保单设计方案,最低付款保费是年付$4,661.46,建议目标保费是年付$9,370.

图3:C公司IUL-20年交费期保单设计方案,最低付款保费是年付$4,661.46,建议目标保费是年付$9,370.

“灵活性”来源于市场的不可预知性

从产品特点我们可以知道,与储蓄分红型保单产品不同,万能险类产品每年的收益是不确定的,具体根据保单挂钩的不同市场情况而各有差异。

比如,万能险(Universal Life)产品的年度收益率,是由保险公司根据债券市场的收益来确定的,投资型万能险(Variable Universal Life)产品的年度收益率,是由某一类股票的收益决定的,而指数型万能险(Indexed Universal Life)产品的收益率,大多是根据美国标普500指数的成长情况确定的。所以,保单里每年能增长多少钱,是一个不确定值。

因此,如果当年保单里现金值增长得多,足够支付一部分当年的保险成本,客户就可以少交保费;如果保单里现金值增长得慢,保单里的钱,不足够支付当年的保险成本,客户就要多交保费。

基于这类保单产品原理,才有了“保费灵活”的特点。因此,万能险种类的保单,可以年付,可以月付,有些公司还允许隔年补交,交费金额灵活。

交费和交费年限策略参考

结合上面的介绍,我们大概掌握了万能险产品的特点。以下是作者本人的投保策略,供参考和分享。

如果你看中的是免税退休,和现金值快速增值,那在保单前10年,尽可能的大额支付保费,或者一步到位,每年交到国税局(IRS)规定的该保单的交费上限(MEC,具体数额请咨询进行保单规划设计的经纪人),就是最佳的现金值增长选择。到了10年后,完全有可能不再需要付钱。

保单的现金值功能,是一个扣除保费后的复利游戏,前期投入的保费越多,在成本扣除速度不变的情况下,现金值就越多,复利增长速度就越快。在良好的市场环境下,通过10年复利累计的现金值,每年产生的收益,已经能支付保单的年度成本后,那就不在需要支付额外保费。

在这个目的下,如果保单被设计为交费20年,30年,甚至50年,那这个设计方案就需要慎重考虑。

总结

通过本文对“我需要付多少钱,要付多少年”这么一个基本投保问题的详细解答和对比,希望读者能对不同类型的保单设计原理有一个基础的了解。美国人寿保险指南网希望我们的读者能通过这些经验分享,借助专业人寿保险经纪人的帮助,选购配置到能真正保障自己和家人的美国人寿保险产品。

点击前往insurGuru©️寿险学院