种类和产品繁多的美国万能型人寿保险常常让投保人感到困惑,其中最为复杂的莫过于指数型万能寿险(IUL)。

本文将详细阐述IUL保险的8个核心组成部分,帮助您在投保时更好的理解这些关键词。

现金价值

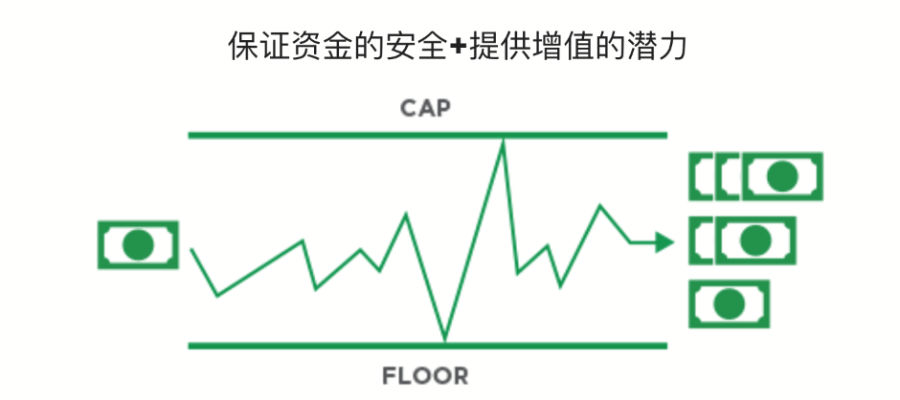

现金价值是保单中的储蓄部分。部分保费用于积累这一价值,其增长基于市场指数(如标普500指数)的表现。与保证固定回报的终身寿险不同,IUL的现金价值具有更高回报的潜力,尽管其增长受到上限和下限的约束。

指数化与计息

指数化指的是保单的现金价值如何与市场指数挂钩,或者说,我们的保单怎么赚钱的。保险公司决定将市场指数表现的多少部分计入保单的现金价值账户里。因此,尽管现金价值的增长依赖于指数表现,但其并不直接参与股票市场的波动。

这一机制对许多投保人来说较为复杂。简单的解释就是,保险公司采用一种称为“计息方法”的公式,决定将指数收益的多少,给到投保人的现金价值账户。即便指数表现不佳,由于设有保证下限,保单的现金价值也不会减少,提供了一层安全保障。

(推荐阅读:3分钟了解指数保险最常见的4种指数策略)

上限与下限

上限,英文名Cap,是保单在每个计息期间内可获得的最高回报率,无论市场指数实际增长多少。下限,英文名Floor,则是最低计入的回报率,通常为0%到1%,确保即便指数表现不佳,现金价值也不会亏损。计息期通常为一年,但具体期限可能因保单不同而有所变化。

投保人需要了解,上限和下限共同保护了我们的保单和保险公司。收入上限防止保险公司因市场异常良好而面临过高风险,而下限则保障客户在市场低迷时不受损失。

IUL参与率

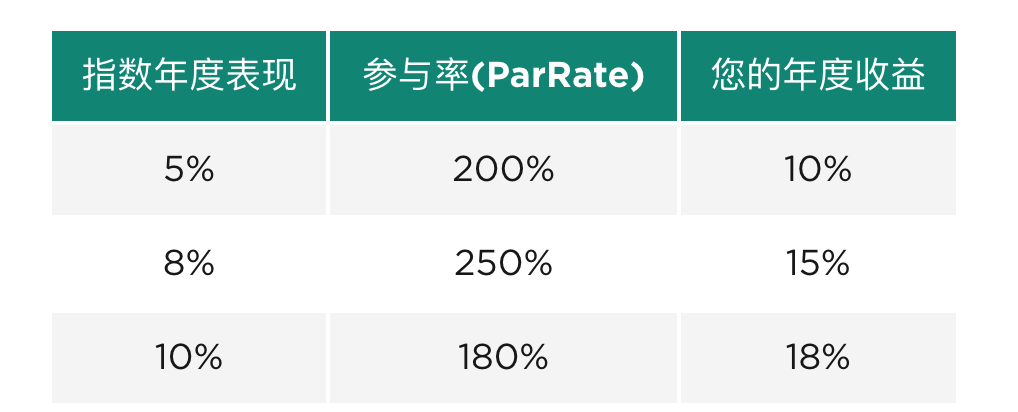

IUL参与率决定了指数增长中有多少百分比计入现金价值。这一比例可能每年调整。如果指数增长在保单的上限和下限之间,参与率将限制实际计入保单的增长部分。例如,若指数增长10%,参与率为80%,则现金价值将计入8%的增长。然而,有些保险公司设定高上限的同时采用较低的参与率,从而减少实际计入保单的金额。举例如下:

将参与率视为投保人对市场增长的“份额”,这不仅确保了保险公司能够有效管理相关风险,也帮助我们理解其收益的计算方式。

保险成本(COI)

保险成本(COI)是从现金价值中扣除的费用,用于覆盖保险公司管理保单和提供死亡赔付的开支。随着投保人年龄的增长,COI也会增加,因为保险公司为年长者承担了更高的风险。COI包括死亡率费用、管理费,有时还涵盖附加保险条款的费用。

我们需要明白,COI由保单的现金价值支付,并且会随着时间逐步增加。COI是选择永久寿险作为积累策略的重要原因之一。年轻时购买寿险最为划算,因为较低的COI使现金积累潜力更强,保费更多用于积累而非支付COI。

退保费

退保费是指在一定期限内(通常为前8至12年)取消保单或从现金价值中提取资金时需支付的费用。该费用会随着时间的推移逐渐减少,最终消失。退保费的比例通常在现金价值的5%到20%之间,具体取决于保单类型和提款时间。

保险公司设立退保费以回收前期成本(如保单发行和代理佣金)。应次,我们应该将IUL视为长期投资策略,以充分利用其优势。

IUL死亡赔付选项

IUL保单提供两种死亡赔付方式:

- 固定死亡赔付-Level:在整个保单期间内,无论现金价值如何增长,死亡赔付金额都保持不变。这种选项通常保费较低,适合希望保费稳定且负担得起的客户。

- 递增死亡赔付-Increasing:随着现金价值的增加,死亡赔付金额也同步增长。这需要多一些的保费投入,适合希望想要更多给子女或家人留下一笔理赔金,以及用于一些特殊的保单设计方案的投保人。

贷款和提款选项

保单持有人可以从IUL的现金价值中借款或提款。贷款需支付利息,但不会直接减少死亡赔付,除非未偿还。提款则会永久减少现金价值,并可能影响死亡赔付。

确保客户理解,贷款会产生利息,需及时偿还以避免减少整体现金价值和死亡赔付。这类似于从退休账户中借款,虽具灵活性,但需谨慎使用以免未来产生不利影响。

(推荐阅读:保单贷款是什么?我们怎么从保单里拿钱出来花?)

(相关阅读:我可以贷款来买IUL保险吗?贷款利息是多少?)

有效沟通IUL关键词

在了解IUL时,应简洁明了。IUL融合了复杂的金融和保险概念,了解我总结的这些IUL关键词,并使用通俗易懂的语言,简化解释,希望可以帮助投保人全面理解IUL的优势和机制。

作为一名拥有多年经验的美国注册财务规划师(CFP®️),我专注于使用指数型万能寿险(IUL)进行子女储蓄计划,补充退休收入规划,财富传承规划等。通过简洁明了的语言和个性化的财务解决方案,我致力于帮助客户实现财务自由和安心退休。如果您希望深入了解如何利用IUL优化您的退休财富计划,欢迎随时联系我。(全文完)