美国年金保险的分类介绍

Annuity,中文称为“年金”,或“年金保险”,是一份保险合约。

年金保险,是在保险公司开始的储蓄理财账户,为我们提供两大重要理财功能:

-

- 税务优惠的长期储蓄/理财功能

- “保证”终身领取的退休金

在开始本文之前,如果对美国年金保险不太熟悉,请移步insurGuru©️保险学院课程:3分钟读懂美国年金(Annuity)到底是什么?我能用它做什么?哪些人在买年金?

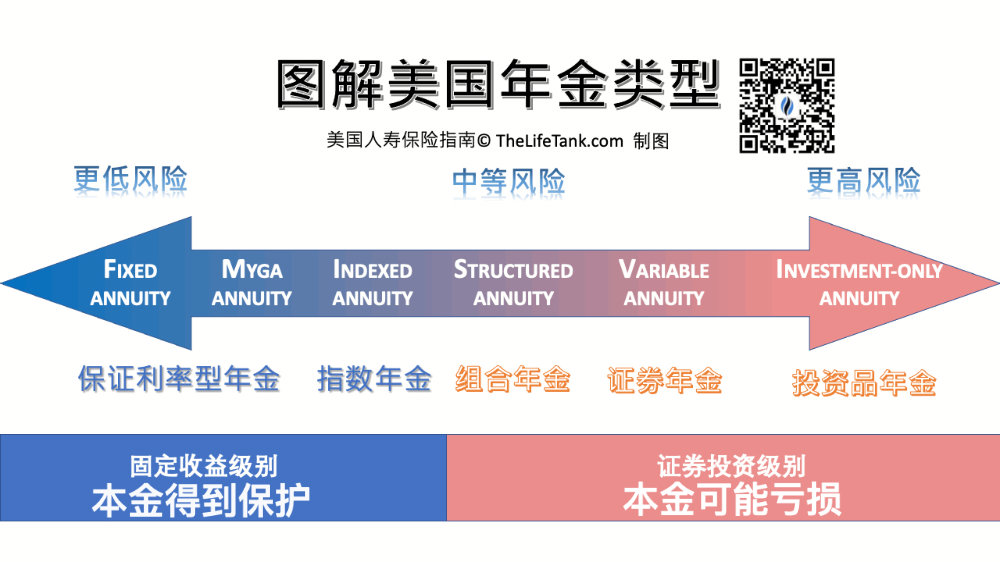

美国年金保险产品,主要分为以下5大类:

- Fixed Annuity 固定利息型年金

- Variable Annuity 证券型年金

- Indexed Annuity 指数型年金

- Immediate Annuity 收入型年金/即期年金

- Deferred Annuity 收入型年金/延期年金

1. 固定收益型年金保险 Fixed Annuity

固定收益年金产品,一般认为在1795年的美国出现,也被称为传统储蓄年金。它也是较常见的一种年金保险类型,是后面各种衍生年金保险类型的基础。

对于固定收益型年金,最形象的一个比喻就是,它是豪华版本的“定期存款”(Supercharged Certificate of Deposit)——在我们把钱存入保险公司那一刻,就已经知道了当年的固定收益率,而这个收益率,往往比银行定存高。

保险公司拿着保费进行投资,投保人不参与投资标的的选择,【不承担】任何风险。

截止2023年09月01日,各保险公司的固定收益年金保险的年度利率在3.5%-5%区间浮动。

固定收益年金适合哪一类人?

固定收益年金适合于使用于完全不愿意承担市场风险,需要保证收益率的保守投资人。

固定收益年金优缺点

| 优点 | 缺点 |

| ☑️ 收益高于银行定存 | ❌ 利率可能随美联储降息而调整 |

| ☑️ 保证收益率 | ❌ 市场环境好时,回报率偏低 |

| ☑️ 意外身故可赔偿 | ❌ 流动性有部分限制 |

| ☑️ 延迟纳税 |

(>>>推荐阅读:固定收益年金是什么?有什么优缺点?适合哪一类人?)

衍生品:多年保证收益年金 MYGA Annuity

多年保证收益年金(Multi-Year Guaranteed Annuity,中文称MYGA年金),是固定收益年金保险的一种,也被称为储蓄型年金。

它像固定收益年金账户和定期存款账户的结合体,也更像一个多年期CDs产品,用来解决“传统固定收益年金的利息可能会发送变化”这一问题。

传统固定收益年金保险的利息,跟银行的存款利息一样,会受美联储基准利率的影响。如果美联储降息,那么固定收益年金保险的年度利息,也会下调。

MYGA多年保证收益型的年金保险账户优点是,在申请开设账户时,可以选择在一个“保证”的时间段里,锁定一个“保证”的固定利率。这个得到“保证利率”的时间段,通常是3年期,5年期,7年期,10年期。

截止2023年9月1日,根据保险品牌实力和保证期限的不同,MYGA储蓄年金保险账户的保证利率分布在4.00%-5.60%之间,且根据利率环境浮动。在申请开户前,需要了解最新利率,您可以在文章末尾订阅每周的多年期年金保险利率走势报告邮件。

多年期保证收益型年金账户适合哪一类人?

多年保证收益年金通常适合于45岁以上(临近退休年龄),完全不愿意资金承受市场风险,希望提前锁定当前高利息的群体。

2. 证券型年金 Variable Annuity

证券收益型年金保险产品,又名基金型年金。它伴随着美国证券市场的高涨,出现在了1952年。相对于固定收益年金保险,投保人可以在证券年金账户里,自行选择不同的证券子账户,如共同基金,ETF,或者指数进行投资。

证券收益年金保险的特点是,投保人承担【全部】投资风险,账户收益随市场投资表现。因此更像一个投资品。

证券收益年金适合哪一类人?

证券收益年金适合于愿意承担一定市场风险,追求高收益潜力,距离退休至少还有10年以上的群体。

证券年金的优缺点

| 优点 | 缺点 |

| ☑️ 参与市场 | ❌ 可能损失本金 |

| ☑️ 具备高收益潜力 | ❌ 额外基金管理费用成本 |

| ☑️ 意外身故可赔偿 | ❌ 流动性有部分限制 |

| ☑️ 延迟纳税 | ❌ 产品功能复杂 |

| ☑️ 各类投资标的 |

(>>>推荐阅读:美国证券型年金保险是什么?工作原理 优缺点 及适用人群 )

3. 指数年金 Indexed Annuity ( Fixed Indexed Annuity )

美国投资人的热情,在上个世纪的80年代的“股债双杀”中,遭到了沉重打击。随后,指数收益型年金保险产品在1980s正式出现。

指数年金保险,英文称为Fixed Index Annuity,简写为FIA。

相对于直接投资市场的证券年金保险,指数年金保险的最大特点是,投保人【不承担】市场风险。保费资金不直接参与市场,只与股市指数表现挂钩,收益有封顶上限,提供“保本”的保障。

为增加市场竞争力,一些指数年金保险产品,允许投保人自主额外选择“承担一定亏损风险和成本”,换取更高的指数市场收益封顶(如组合年金,RILA年金)。

指数年金适合哪一类人?

指数年金适合于不愿意本金亏损,追求一定的市场收益潜力,距离退休还有一定年份的的群体。

指数年金优缺点

| 优点 | 缺点 |

| ☑️ 挂钩市场表现 | ❌ 收益不确定,且有封顶上限 |

| ☑️ 一定的收益潜力 | ❌ 流动性有部分限制 |

| ☑️ 意外身故可赔偿 | ❌ 产品功能复杂 |

| ☑️ 延迟纳税 |

(>>>推荐阅读:1分钟了解指数年金保险是什么?指数年金保险的优缺点及适用人群(最新版))

衍生品:组合年金(Structure Annuity)

组合年金,也叫做结构化年金,RILA年金,或缓冲型BUFFER年金保险,它在功能上是界于“指数年金”和“证券年金”之间的一类年金保险衍生产品。

与指数型年金专一提供0%的托底保护不同,组合型年金账户可以选择承担一定的市场投资风险,换取潜在的收益潜力;由于承担的部分风险,因此也有可能发生亏损的情况。

组合型年金保险账户的特点是,投保人承担【部分】投资风险,账户收益随市场投资表现,并可能受封底收益率限制。

(>>>推荐阅读:【科普贴】组合年金保险账户是什么?与指数年金保险相比有什么优点和缺点?)

小结一下,前面讲解的三大类型的年金保险账户及其衍生品,它们的主要用途都在于资金和储蓄的“积累和增值”。美国人寿保险指南网接下来要讲解的这一类年金保险,则是专门为退休一族立刻产生终身的现金流收入。

4. 立刻收入年金 Immediate Annuity

Immediate Annuity,中文称为立刻收入年金,又称为即期年金。

投保人在保险公司开设即期年金保证账户后,一次性存入一大笔钱(该资金通常来源于人寿保险账户,IRAs,现金存款,401Ks,403(b),其他年金账户等),保险公司之后按月或按年,定期支付退休金。这类似于“整存领取”的概念,可以领取一辈子。

即期年金保险是特点是,存入一笔钱后,【立刻】就可以开始终身收入的领取。这就是它被称为“收入年金”的原因。

它专门用来为退休一族,提供保证的退休金收入的保险产品。

即期收入年金的优缺点

| 优点 | 缺点 |

| ☑️ 简单易懂 | ❌ 不可撤销 |

| ☑️ 保证退休金额 | |

| ☑️ 保证终身领取 | |

| ☑️ 意外身故可赔偿 | |

| ☑️ 税务优惠 |

哪些情况下考虑购买即期收入年金?

如果您符合下列任一情况,可以考虑购买即期年金。

- 政府退休金不足以支付退休后的日常固定开销

- 马上要退休,或已经退休了

- 退休账户储蓄了$200,000+

- 身体很健康,长寿几率很高

- 寻求“保证”的退休金收入来源和稳健的保险产品

立即收入型年金的最新收入利率(09/2024)

| 一次性存入$200,000 终身退休金收入预估* |

||

| 男性 | 女性 | |

| 终身退休金收入 | ~$15,860/年 | ~$15,860/年 |

(*2024/09 当前市场利率,65岁退休情况.实际收入情况请参考保险合约)

五,延期年金 Deferred Annuity

延期年金,英文称为 Deferred Annuity。延期年金是一款收入型保险产品,在投保人支付完保费后,不会立即开始提领一种年金产品,通常会延迟1年到多年,才开始提取收入。因此特点,延期年金通常也被称为递延年金,它是一种终身收入年金,它保证向投保人提供直至其去世的保证现金流。

延期年金这种“延迟几年才开始领取收入”的特点,与立即支付年金(即时年金)形成了鲜明的比较。

请点击”延期年金是什么?— 延期年金类型比较和实例解析“一文,详细了解延期年金的比较和说明。

文章小结

从“整存领取”,提供终身退休金的即期收入年金,到如今提供各类投资标的和附加福利的现金值积累型年金,美国退休年金保险市场上的年金保险,也在不断的升级换代,新产品层出不穷。

(>>>推荐使用:小工具|美国个人退休金智能计算器,算算每个月我要存多少钱?)

不同的年金保险公司,其产品类型,产品利率各不相同。对于选购年金保险的投资人来说,首先是选择自身的“风险承受能力”,然后在此“风险承受等级”下的的年金保险类别中,选购不同品牌的年金保险产品。

编者注:您可以通过文章末尾的订阅窗口,订阅多年期储蓄年金的每月实时利率,也可以通过“年金保险 自助方案设计工具”,了解结合个人情况的具体方案。

我们希望投保人首先能了解自身的情况和风险偏好,在专业人寿保险财务顾问的帮助下,通过对比,分析,合理取舍,从而找到最适合自己的年金保险产品。(全文完)