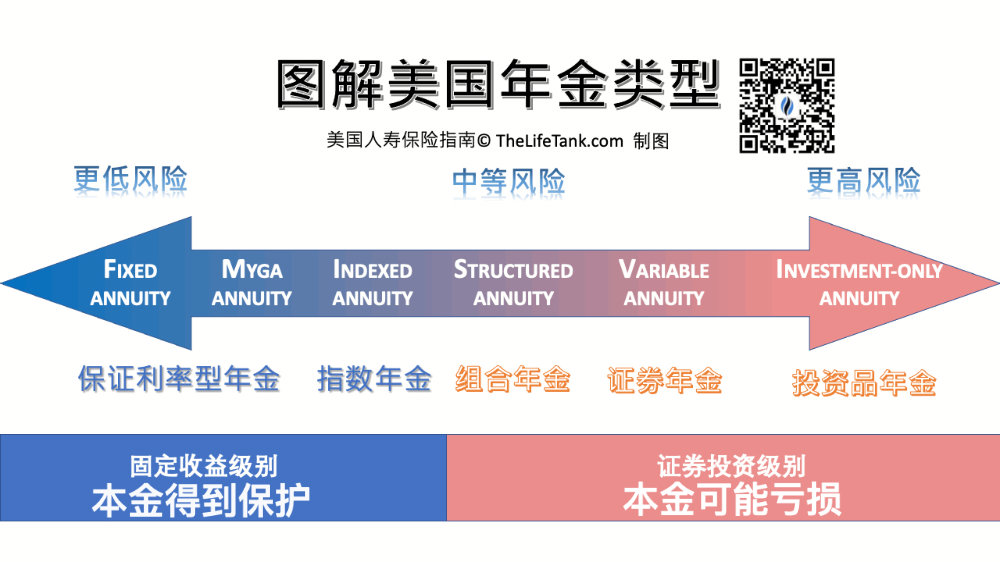

今天我科普的内容,是介绍一类用来“保护资金”,同时“追求市场的增长潜力”;在功能上界于“指数年金”和“证券年金”之间的一类特殊的保险产品——组合年金,也叫做结构化年金,或缓冲型BUFFER年金保险。

组合年金是什么?

组合年金是一种全新的保险产品,英文简写为RILA。

它是一款为退休做长期理财,并具有延税功能的保险账户。与指数年金相比,具备以下两个优点。

#1 VS指数年金 现金值积累潜力

在目前加息的环境下,一些优秀的指数年金账户中,给出了S&P500账户7%~10%的封顶收益率(CAP)。

而组合年金用一定的风险做交换,对标标普500指数的封顶收益率,提供了高于指数年金保险的年度封顶收益率。

(>>>推荐阅读:小工具|哪一款具体的年金保险适合我?最新的利率指标是多少?)

以美国2021Q4VA销量冠军——Jackson National人寿保险公司旗下的组合年金为例,-10%亏损保护对应的封顶收益率(CAP),为19.75%。

(©️Jackson National 官网公众说明文件)

(©️Jackson National 官网公众说明文件)

(>>>相关阅读:指数保险里面的封顶收益率Cap是什么意思?)

#2 VS指数年金 资产保护的选择

与指数年金保险通常提供专一的0%本金托底保护不同,组合年金账户可以选择不同的保护级别。

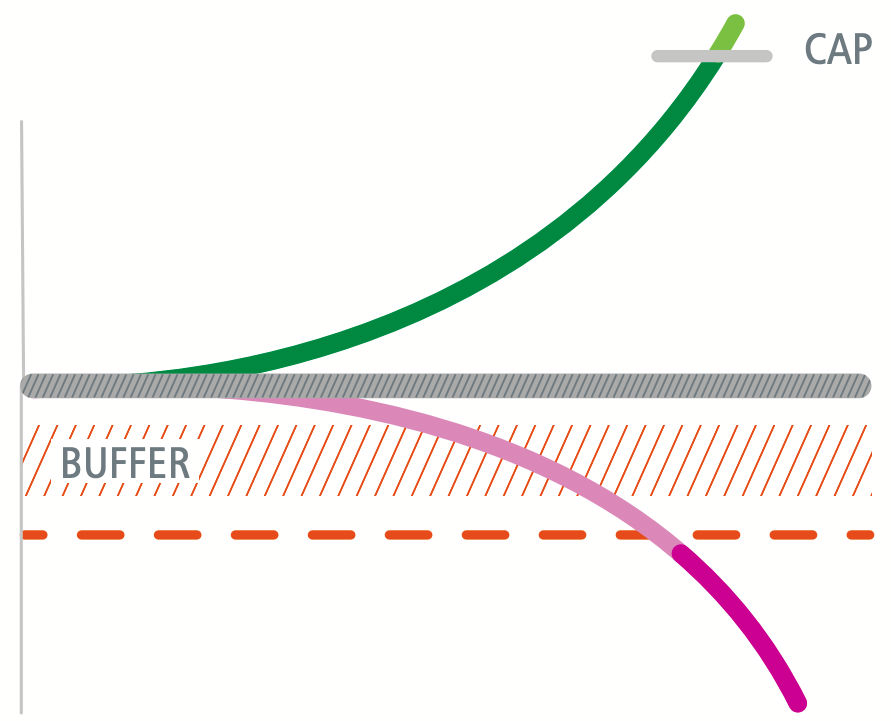

组合年金最常见的保护方式,就是BUFFER亏损保护功能。如下图紫色曲线所示,如果一年下来,市场下跌,只要没跌穿BUFFER区域的橙色虚横线,那么账户里的资金就得到了保护。

在我写这篇文章的今天,标普500指数YTD下跌了-17.93%,如果我们组合年金账户的BUFFER是 20%,那么我们的钱不会因此受到亏损,从而达到了资产保护,保护保单账户本金的目的。

组合年金的优点,也是它的缺点——如果市场表现大幅下挫,比如说,一年内标普500指数下跌了30%,那么除去我们的20%保护,账户里的资金,将受到-10%的下跌。

同时,更高的保护利率,需要支付更多的成本,对应的峰顶收益率也会更低。

(>>>相关阅读:“绝不亏钱”,资产型人寿保险的FLOOR核心功能是什么意思?)

文章总结

“一分风险,一分回报的可能性”。

组合年金保险相对于指数年金保险来说,投保人主动承担了一些市场风险,但因此,换来了更高的封顶收益率和收入潜能。

随着风险系数的改变,在年金保险产品属性上,也从稳健的固定收益类账户,进入了更大风险的证券投资领域。

更多的BUFFER保护功能,使得组合年金保险,又与纯粹的证券投资型年金保险完全区分开来。

因此,组合年金适合那些

1.既不满足指数年金的封顶收益率;

2.又不喜欢证券年金完全承担的市场风险;

的这一类群体。

最后,让我们再仔细回顾一下文章开篇时候的图片,对照不同的年金保险类型的图谱分布情况,并结合自己的风险承受能力,和回报潜力偏好,做出符合自身内心的选择。(全文完)

(>>>相关产品:【Jackson Market Link Pro℠】杰克逊国家人寿保险 Jackson National Life 组合年金保险 | 投保指南_用户评价_产品手册)

(>>>推荐阅读:小工具|自助定制我的终身退休金/年金账户方案)

(>>>相关阅读:“排除资产收益为‘0‘的可能性”,美元资产保险的又一新选择)