(美国人寿保险指南网 06/05/2023 讯)2023年第1季度的美国人寿保险品牌市场占有率数据*由Wink Inc在近日发布。通过对2023年Q1数据的解读,美国人寿保险指南©️将帮助投保人和投资者了解:

- 美国市场上市场占有率较高的保险品牌;

- 美国居民选购不同人寿保险账户的原因是什么?

- 美国居民投保储蓄的年度平均保费是多少?

美国人寿保险指南©️的季度数据中文解读报告,是华语社区个人,家庭及企业选购及配置美国人寿保险的重要参考指标之一。

🏆2023Q1整体销量冠军:国家人寿保险公司

National Life Group®️指数保险产品线一览

| FlexLife | PeakLife | SummitLife |

|

|

国家人寿保险公司(National Life Group®️) 旗下多款指数保险产品销量(点击上方图片查看部分产品评测),累计达成了14.4%的指数保险市场占有率。

🏆季度最畅销指数保险:Financial Foundation IUL

Transamerica®️指数保险产品一览

| Financial Foundation IUL 保险产品封面 | ||

|

由全美人寿Transamerica®️发行的Financial Foundation IUL 保险账户(产品评测),在2023年第一季度里,继续保持了“季度最畅销保险产品”的桂冠。

正式更名为Corebridge Financial的AIG人寿保险,在本季度中继续保持了Direct Response市场的领先地位。

以下是不同保险市场领域的具体数据报告:

1. 指数保险:“理财”是核心需求

指数型保险,英文称为 Indexed Universal Life,通常被简称为IUL。

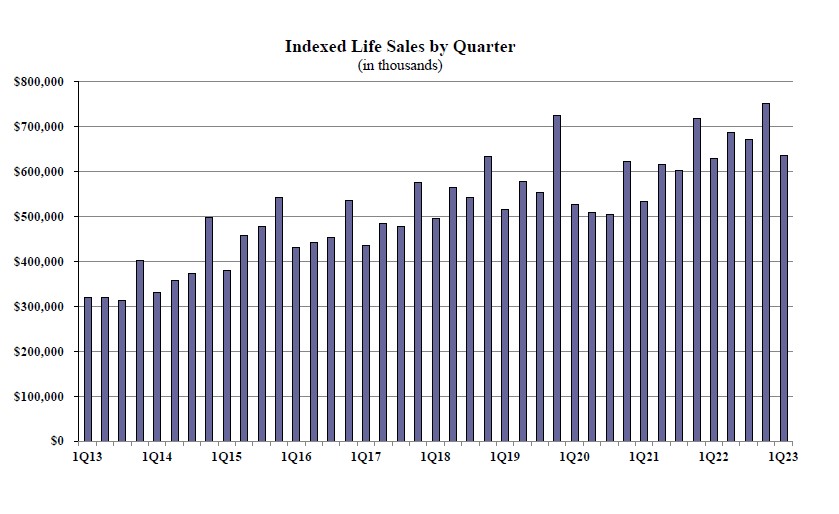

指数保险账户在2023年Q1的保费销量为6.35亿美元,累积缴存保费环比下降约15%。

2012年至2023年,指数型保险账户缴存保费缴存金额历史走势图如下图所示:

(2023Q1 指数保险保费走势图 ©️Winkintel)

(2023Q1 指数保险保费走势图 ©️Winkintel)

投保人平均每年缴存多少保费?

-在2023年第1季度里,每张指数保单的年均缴存保费为$12,266。

投保人选择指数保险的原因是什么?

-80.3%的投保人希望适用保险进行“现金值积累(Cash Accumulation)”。

在指数保险市场领域里,国家人寿以综合旗下多款指数保险产品的销量优势,继续在2023Q1整体销量排名第一。 全美人寿、全国人寿、太平洋人寿、和Sammons Financial(北美人寿和米德兰人寿)集团紧随其后。

根据2023Q1市场占有率,以下是指数人寿保险公司品牌Top5,以下是榜单具体内容。

人寿保险公司品牌排行榜Top5

- 🏆National Life Group / 国家人寿保险 (评测)

- Transamerica / 全美人寿保险 (评测)

- Nationwide / 全国人寿保险 (评测)

- Pacific Life Companies / 太平洋人寿保险 (评测)

- Sammons Financial Companies / 北美人寿保险 (评测)

季度最销量指数保险产品

🏆销售冠军单品 – Transamerica Foundation IUL

全美人寿 (公司评价)发行的FFIUL产品(产品评测),继续成为本季度IUL市场领域销量最高的指数保险产品。

2. 万能寿险(UL):“保证不断保”的优势

传统万能人寿保险,也称为固定利率型万能人寿保险,英文称为 Universal Life。

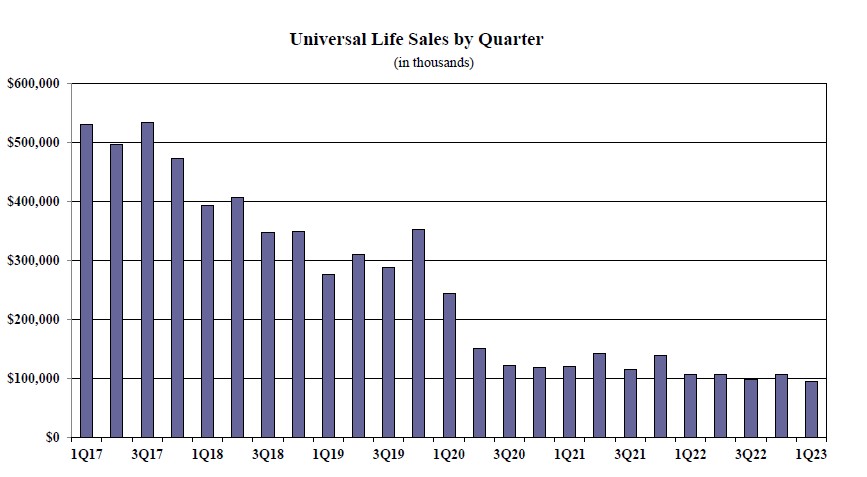

(2023Q1 UL万能寿险保费趋势图 ©️Winkintel)

(2023Q1 UL万能寿险保费趋势图 ©️Winkintel)

万能险在2023年Q1的保费销售额约为9400万美元,从保额金额历史走势图来看,继续保持了下滑的趋势。

“保证不断保”的GUL保险产品,是投保人选购这类保险的主要原因。

投保人平均缴存多少保费?

-在2023Q1,每张UL保单的年均缴存保费为$4,690。

投保人选择万能保险的原因是什么?

-50.4%的投保人因为“保证不断保(No Lapse Guarantee)”的需求,购买了这类保单。

3. 分红型保险:“生命末期费用”的考量

分红型保险,又被称为储蓄分红险,英文称为 Whole Life。

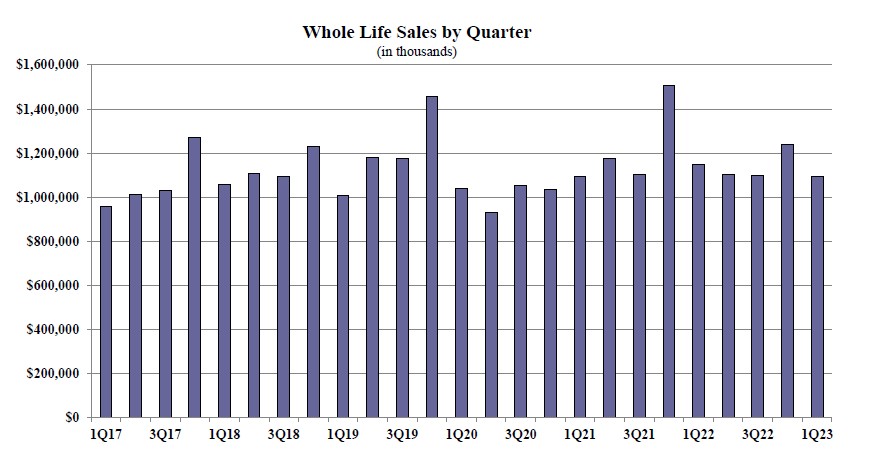

Whole Life(储蓄分红险)2023年Q1的保费销售额约为10亿美元,环比下降了12%,和去年同期相比下降了5%。

下图展示了自2017年来,至2023年初,美国储蓄分红型保险账户的历史保费缴存总金额走势。

(2023Q1 分红型寿险保费走势 ©️Winkintel)

(2023Q1 分红型寿险保费走势 ©️Winkintel)

投保人平均缴存多少保费?

-在2023第1季度里,每张保单的年平均保费为$4,127。

投保人选择分红保险的原因是什么?

-62.5%的投保人因为考虑到“生命末期的相关费用(Final Expense)”而选择购买了储蓄分红型保险。

文章小结

美国人寿保险产品,通常是指开设在保险公司的一款具备现金价值的金融账户,投保人享受账户带来的对应税务优惠和各项理赔福利,广泛运用于退休收入规划,美元资产配置,终身福利保障,财务规划,企业高管福利规划,以及遗产规划等领域。(全文完)

同时,美国人寿保险指南网©️提出的“ LBYB – Learn Before You Buy” ——“在申购之前先学习”的原则,并通过保险学院和投保案例分享,帮助世界范围的华人家庭全面了解美元资产型人寿保险的知识,从而获得真正需要的产品和服务。(全文完)

(>>>相关阅读:数据|2022年Q4美国最畅销保险产品和人寿保险品牌及公司排行榜Top5)

(>>>相关阅读:数据|开户保费增长138%,2022Q3美国最畅销年金保险品牌排行榜)

(>>>相关阅读:数据|2022Q1美国人寿保险品牌及产品市场销量排行榜Top5)

(>>>相关阅读:数据|2021Q2美国人寿保险品牌及产品市场销量排行榜Top5 )

(>>>相关阅读:数据|2021Q1美国人寿保险品牌及产品市场销量排行榜Top5 )

(>>>相关阅读:数据| 2019Q4美国人寿保险市场排行Top5 及投保数据报告 )

(>>>相关阅读:数据|2020Q4美国指数人寿保险市场排名Top5 )

(>>> 推荐阅读:评测|收益增多$186万,专业设计规划 Vs 错误的投保方式 )

(>>>相关阅读:数据|2021Q3哪些美国年金保险最畅销?美国年金保险公司排名榜单 )

(>>>推荐阅读:数据|2021Q4美国最畅销年金保险品牌排名Top5 )

(>>>推荐阅读:数据|2022Q1美国最畅销退休年金保险产品排名榜单 )

(>>>推荐阅读:投保攻略|如何迈出第一步?详解和保险顾问必须讨论的4个常见话题)

(>>>推荐阅读:(图)美元人寿保险的年度对账单是什么?每年保单收益计息怎么看?)

关于LifeTank©️ – LBYB

LBYB – Learn Before You Buy,是TheLifeTank.com – 美国人寿保险指南©️提出的一种个人及家庭进行金融保险配置的指导理念。鉴于美国人寿保险及年金保险极其多元化的金融工具属性,这类产品在财富积累和传承领域的应用,已经超越了传统意义上的消费型保险产品。缺乏相应的基础知识教育和片面教育的影响,可能在多年后会对您的利益造成伤害。在申请保单之前,美国人寿保险指南©️提倡消费者和投资人,事先学习和了解这类金融产品的基本运行原理和功能,寻专业人员的协助,从而得到真正能保护家庭及财富的方案。

*”First QUARTER 2023 LIFE INSURANCE SALES”, Wink Inc, 06/01/2023