人寿保险只是一个金融工具,很多人并没有意识到,我们可以利用这个工具来获得财务和税务上的优势,增加退休后的收入。

人寿保险只是一个金融工具,很多人并没有意识到,我们可以利用这个工具来获得财务和税务上的优势,增加退休后的收入。

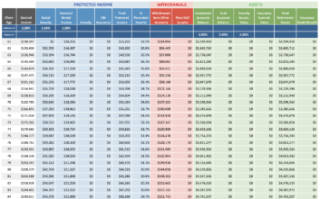

错用保险10倍理赔杠杆,花了15年的冤枉钱?insurGuru©️评测专栏对“退休收入”情况下的保单配置进行了案例分析说明。

常规的投保策略对比使用保单融资方式的投保策略,这两者在拿钱上的差距到底有多大?可能会超出你的想象。

储蓄分红保险和指数保险的关系,就好比一个是苹果,一个是香蕉,有人喜欢苹果,有人中意香蕉,到底哪个好?

我们有在美国退休的打算吗?在准备好退休以前,我们心目中的理想退休小城是哪里?退休住房要花多少钱?本文给出答案。

通过专业案例的分享,读者也可以参考这种方式,对我们的收入构成进行结构分析和对比,达到安全退休养老的目的。

我们可以使用新的策略来继续放大美国保单的杠杆比,增加退休后收入吗?“保单融资”是一个解决方案之一。

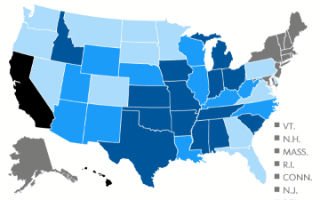

26种外国人身份到底能不能通过购买美国保单来做美元退休收入,子女美元教育基金,美元资产配置,遗产传承规划呢?

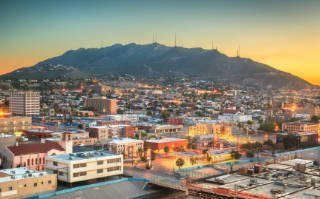

2018年达到退休年龄的美国人口有5200万,占美国人口比例的16%。去哪里“退休”,就成了一个重大的社会问题。

$100万,是我们通常设定的一个体面退休的分界线数字,但是具体到个人,最重要的还是要看个人实际的情况。