导语

当我们开始认真考虑IUL人寿保险产品的时候,实际上就面临选择美国保险公司的问题。那美国这些发行IUL保单产品的保险公司怎么样,哪一家的保单表现比较好?有没有一个基本的逻辑,便于我们了学习作为选购过程中的一个参考呢?

美国人寿保险指南网的编辑在本文里详细列出了6个衡量指标。当您在申请保单前,可以根据这6个指标,大胆地向保险经纪人或理财顾问提问和讨论这些问题,从而规划好最适合自己的保单,保障自己的利益。

下面是本期“保险公司排名”评选专栏第一期:如果选择适合你的IUL保险公司。

6.这是一家互助(Mutual)公司,还是一家股份制上市(Stock)公司?

参考加州的保险法定义(California Insurance Code)对这种公司的定义如下:

- 上市公司由公众投资者拥有,投资者提供资金,享受收益和承担损失;上市公司的目标是,为投资者获取利益。

- 互助型保险公司由所有保单持有人共同拥有,享受收益或承担损失;互助型保险公司的目标是,以最低成本向公司所有者,即特定种类的保单持有人,提供保险产品。

我们一般认为,对于上市公司来说,有可能为了安抚华尔街和短期投资者,做出针对季度财报的财务决策。 而私营公司和互助型公司“在理论上”没有这些潜在的利益冲突,可能倾向于对公司长期稳定的决策。这通常和不同公司的管理层有很大关系。这种说法听起来很美妙,但在“实际”的观察过程中,行业也发现了一些有趣的现象,让不少成熟的指数消费者转向上市公司。

我们看到,EEO,Private Owned,Mutual互助或Mutual Holding结构的保险公司,它们的指数产品上提供的Cap利率,似乎总是低于股份制上市保险公司的指数产品利率。 —Heather Xiong CFP®

(推荐阅读:保险理财账户升级:何时应考虑进行保单Rollover?)

根据美国的保险法,一些州明确规定, 互助型保险公司必须把超过储备金10%以上的盈利, 全额以红利的形式支付给客户。去年上半年发生的宾州人寿(Penn Mutual)以$1,100,000,000 的天价与投保人和解一案,就是管理层侵犯合格的保单持有人的利益,保护互助型公司合格保单持有人的一个案例。

另外一种观点认为,上市公司要对公众股东负责,保单持有人支付保费,是消费者但不是公司所有者,公司收入(含保费和保费投资收入等)需要分红给股东。公众上市公司需要首要更严格的监管,对消费者扶着。共同互助型公司对公司所有者,理论上即是对“特定的保单类型”持有人负责,因为这类公司不上市,购买“合格”的保单类型,就等同于购买共同互助型公司的股份。两类公司的营收所得,要用于支付各类公司运营成本,如营销,研发和薪酬等等。

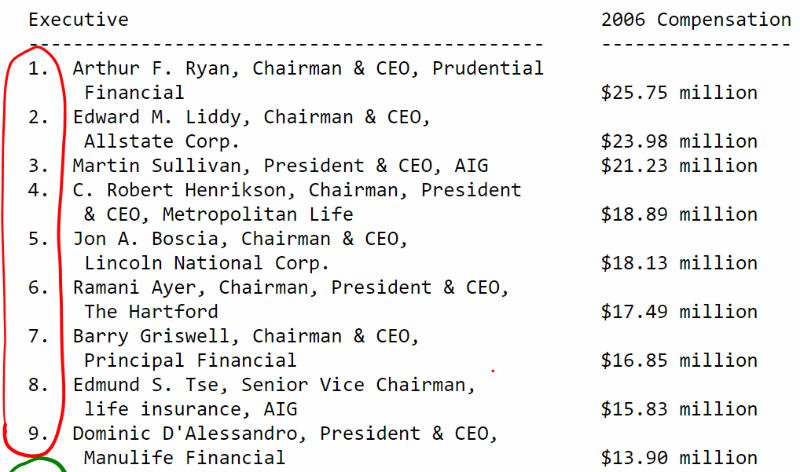

在支出上,下图来自于保险公司支付给CEO和董事主席的薪酬排行榜截图,红圈表明,排名靠前的都是股份制类型上市公司。

来自保险业杂志:“National Underwriter”

(编辑注:美国人寿保险指南网认同“付出和回报成正比”,“多劳多得”的观点)

但值得注意的是,我们强调的“合格的保单类型“,并不包含指数保险这种类型,即,指数保险保单持有人不参与互助型保险公司的股份分红,也不是互助型保险公司的所有者。

5.这家公司的信用评级怎么样?

每个投保者都想找一家百年不倒的好公司。最基础的办法,就是看这个公司有没有信用机构的评级。如果没有主流机构的信用评级,或评级很差,那也许就不是一个好的选择。

不过,在2018Top IUL保险公司销量排行里,几乎前几十名保险公司的评级都是“A”以上。同时,我们使用Comdex分数来衡量一家保险公司的评级。这个分数考虑了四大主要评级机构的分数。这个指标从1到100分来给所有类型的人寿保险公司打分。

insurGuru©️保险学院里,用专栏的形式讲解了“美国保险公司如何排名和评级?投保人应该如何解读?”,可以帮助投保人衡量。

4.这家公司是否在过去曾单方面提高过费用?比如,将其内部成本和收费提高到高于销售时向客户演示的费用。

由于保单内部收费和保险成本费用将抵消IUL的部分现金值增长,我们希望将这些成本保持在最低水平。

不幸的是,保险公司靠保费收益赚得盆满钵满的日子已经过去了。 为了增加收入,一些IUL保险公司在保单中增加了内部费用和保险费用。 如果有的话,由于人们的寿命越来越长,这些费用应该下降才对。

我们发现,发生这种情况的罪魁祸首,往往是上市的保险公司为了应对华尔街的短期压力而采取的行为。我们评选出的IUL保险公司从未这样做过。

3.在利率降低的情况下,发行IUL保单的保险公司是否提供了有竞争力的收益Cap(上限)和Floor(保底收益)?

由于利率下降,几乎所有的IUL保险公司都调低了最终标准普尔500指数的收益上限。

这样做没有任何盘剥投保人的恶意动机。

事实上,必须做这样的调整才符合保险公司运行逻辑。

保险公司主要投资于债券,然后用新增保费用来购买新的债券。随着购买时间点的不同,这些债券的收益越来越少。 而随着时间的推移,IUL保险公司用来购买对冲期权的预算就更少,而那个时候,S&P500指数已经越来越高,资金不足以支撑指数上涨所需要的成本,为了维持这种动态平衡,因此必须要计算出一个Cap来完成对冲设计。

在本篇文章得到100个用户打分&评价分数在4分以上后,

在本篇文章得到100个用户打分&评价分数在4分以上后,

我们将邀请金融专家在寿险知识学院里讲解IUL的期权对冲机制和Cap的形成

2019.10.14 更新: IUL 对冲机制和Cap的形成,跟涨不跟跌的投资原理

因此,调低收益上限这件事,对于所有IUL保险公司来说,都是”难言之隐”而又不得不做。这对我们评估保险公司的角度来说,并不是一个关键问题。真正关键的问题是,我们要看一家公司提供的IUL,他的Cap会不会明显低于同行业水平。

2. 保险公司的IUL保单,是否提供优秀的增长策略选项?

既然名为“指数”保险,指数的选择是关键。

大多数时候,人们看一个IUL保单的表现好不好,往往看1年期的S&P 500收益上限。 这样判断没错,但我们评选出的Top5 IUL保险公司,都提供了更多的指数增长策略。这些不同的策略可以由投保人自主选择,用于实现现金值的增长,或者市场下行的时候提供0%的保证收益。

(>>>相关阅读:评测|美国指数保险和指数年金里最常见的4种指数策略是什么?)

一些公司提供了更多IUL增长策略供客户选择:

- 不同参与率的指数策略

- 不封顶的指数增长策略

- 追踪国际市场不同指数的策略

- 具有较高上限的混合指数期权策略

- 具有更高上限或不设上限的多年度指数策略

好的指数策略,在同等市场环境下,可以帮助投保人获得截然不同的收益。您可以通过下面的评测专栏,查看投保人实际案例的对比。

1.保险公司的IUL保单是否提供锁定的或封顶(Cap)的借贷利率,用来预防未来的加息情况。

这一点排在第1位,是因为这个因素非常重要。 另外我知道,很多人听到“贷款”这个词,认为永远都不会用到。 然而,向保单贷款与消费信用贷款不一样,通过保单贷款的方式,可以极其有效地在退休前和退休期间获得免税的现金收入。

想象一下,如果我们现在就以一个合理的价格,约定一个极具竞争力的信用额度和贷款利率,在日后,无需任何理由就可以随时提取,这对我们非常有利。 基本上,只要您从保单借贷后的余额还能维持住保单,就不用支付本金或利息。 这是除了从妈妈那里借钱以外,有史以来最灵活的方式。

毋庸置疑,一旦您配置好保单后,贷款利率会锁定或设定好上限,这就是我们接下来评选出的Top5 IUL保险公司提供的巨大优势。这些保险公司的IUL保单贷款利率基本在5%至6%范围内。

这个利率现在看起来可能不是很低,但是随着通货膨胀和时间的流逝,一个锁定贷款利率的IUL保单成为规划退休计划和免税收入的强有力的工具。

总结

以上就是我们评选2018年Top5 IUL保险公司的6大指标。这些指标可以作为您在申请IUL保单时候的衡量工具。

我们仍然建议,当您开始选择保险公司并和您的经纪人联系对比时,请大胆地询问您的经纪人,考察他/她的专业度以及他/她们自己和家人申请的哪一家公司的产品,为什么选择这家公司,这也是一个了解不同保险公司的方式。

下面是由insurGuru™️发布的年度精品攻略,请点击访问:

–2018年表现最好的Top5 IUL保险公司

–2020美国保险公司排名:最佳指数保险公司 Best IUL Performance Company Top3