如果投保人一开始接受的保险产品教育和方案选择就对自己不利,那么在多年后可能付出更高的“成本”。

如果投保人一开始接受的保险产品教育和方案选择就对自己不利,那么在多年后可能付出更高的“成本”。

我们推出了免费定期寿险保费比价小工具,帮助华人家庭在新冠疫情期间快速获取保障信息。

在保单评测中,新阶段的AG49法规,有效降低了投保人约25%的退休收入预期。

怎么把我们的人寿保险保单,当作退休收入,来维持原有的生活方式和品质?

通过3类现金值人寿保单产品的对比,专栏作者表达了一个“独特”的投保观点。

保费融资设计方案上让人“心动”的数字和“杠杆比例”,也许是最不应该成为我们决定融资借贷申请保单的因素。

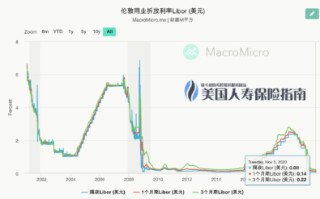

美国总统大选会在我们生活中产生无穷无尽的“噪音”,输出大量的“不确定性”和信息要处理。

在一个充满不确定的2020里,为退休做准备的美国人,都经历了些什么?

当事人用自己的投保历程和故事分享,形象地说明了投保寿险过程中的两大要点。

我们也实在没有必要,再从自己的腰包中,额外掏处更多的钱交给政府。