为什么满足同一个需求,保费的价格却差了足足两倍?你的保单方案走了冤枉路吗?

为什么满足同一个需求,保费的价格却差了足足两倍?你的保单方案走了冤枉路吗?

要不要做财产传承规划,跟钱多钱少的联系不大,真正的原因,是为了避免文章介绍的4个主要困扰和问题。

天上不会掉馅饼,但通过分析一些金融保险产品背后的投资方法,一些保单产品能帮助投保人和保险公司实现双赢。

了解一个新事物的最好的方式之一,就是向有经验的成功人士学习他们的做法。

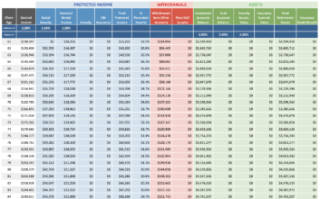

常规的投保策略对比使用保单融资方式的投保策略,这两者在拿钱上的差距到底有多大?可能会超出你的想象。

通过专业案例的分享,读者也可以参考这种方式,对我们的收入构成进行结构分析和对比,达到安全退休养老的目的。

我们可以使用新的策略来继续放大美国保单的杠杆比,增加退休后收入吗?“保单融资”是一个解决方案之一。

我们无意跟风“美元全球资产配置”这些概念,但背后的实现方案和具体优缺点,是我们重点评测的对象。专业经纪人的分享,希望能帮助我们的读者避免雷区。