“0元购”的保险设计方案,通常在行业内部认为没有实际抗风险能力,投保人无异于参与赌博。

“0元购”的保险设计方案,通常在行业内部认为没有实际抗风险能力,投保人无异于参与赌博。

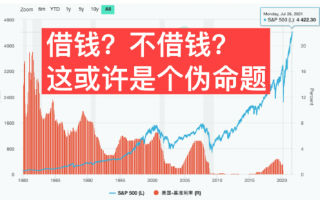

借钱还是不借钱,这不是个问题。能不能借到钱,这才是真正的大问题。

保费融资设计方案上让人“心动”的数字和“杠杆比例”,也许是最不应该成为我们决定融资借贷申请保单的因素。

常规的投保策略对比使用保单融资方式的投保策略,这两者在拿钱上的差距到底有多大?可能会超出你的想象。

我们可以使用新的策略来继续放大美国保单的杠杆比,增加退休后收入吗?“保单融资”是一个解决方案之一。