iul保险是什么?在本文中,TheLifeTank©保险学院提供了关于IUL保险的详细介绍,帮助您全面理解这一复杂但潜力巨大的保险金融产品。

IUL保险概述

IUL保险,全称为指数型万能人寿保险(Indexed Universal Life Insurance,英文简称为IUL),又叫指数保险。IUL保险结合了终身保险的长期保障和投资理财账户的增值潜力。IUL保险产品不仅提供死亡理赔,还允许保单持有人根据指定的股市指数获得潜在的现金价值增长,从而是现代理财规划中的一种灵活工具。

IUL保险如何运作?

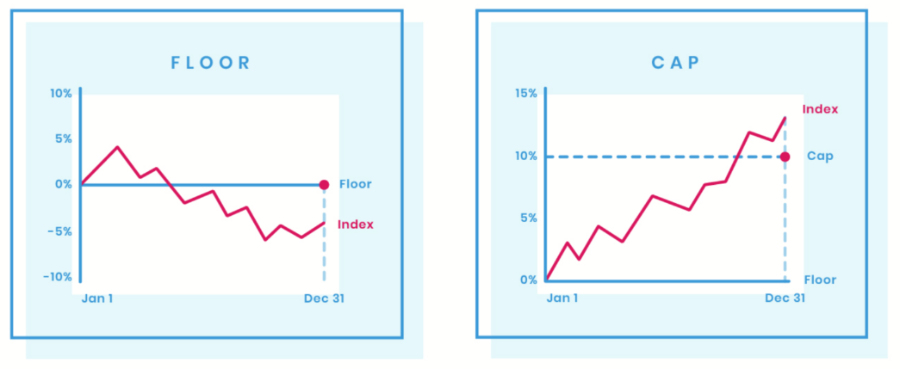

IUL保险的运作模式较为独特。它将一部分保费投资于与股市指数挂钩的账户,如标普500或纳斯达克指数。这种指数链接方式使得IUL能够在市场表现良好时获取收益,同时通过设定的收益上限(Cap)和下限(Floor)来限制损失,确保一定的投资安全。

- IUL保险收益计算方法:IUL保险的收益通常是通过参考选择的指数在一定期间(通常为一年)的表现来确定的。如果指数上涨,IUL保单的现金价值将根据事先约定的比率增加,但增加的比率受到Cap的限制;如果指数下跌,由于Floor的存在,保单价值不会减少,保证最低回报率通常为0%,从而避免了市场的负面波动。

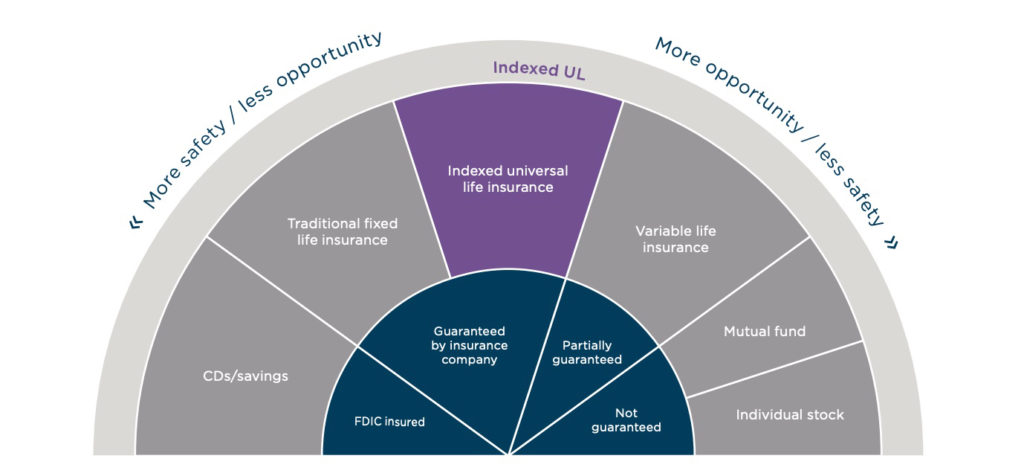

IUL保险的风险小于基金保险VUL(Variable Life Insurance)保险,基金,股票,ETF等证券产品,因为自始自终,你的资金都不会进入到市场进行股票交易。

IUL保险的风险小于基金保险VUL(Variable Life Insurance)保险,基金,股票,ETF等证券产品,因为自始自终,你的资金都不会进入到市场进行股票交易。

IUL保险的主要功能和优势

- 灵活的保费支付和保额选择:IUL保险允许投保人在一定范围内调整保费和保额,适应其财务状况的变化。

- 税务优惠:IUL保险的增值通常享受税务延迟,直到资金被提取时才需要缴纳税款,此外,死亡赔付金免税,对于遗产规划尤为有利。

- 可选的附加条款:如重疾险、养老金、长期护理保险等,为IUL保险持有人提供额外的福利选项。

IUL保险的潜在缺点

- 成本相对较高:由于IUL保险结合了保障和投资功能,其管理费用、保险成本及可能的附加费用比一般保险产品高。

- 收益不稳定:由于收益与市场指数挂钩,市场表现不佳时,IUL保险的增值潜力可能受限。

- 资金流动性问题:尽管某些IUL产品允许部分提款,但通常存在提前取款的高额费用。

如何选择适合自己的IUL保险产品? 选择合适的IUL保险产品需要考虑以下几个方面:

- 自身需求:是否需要长期的生命保障和潜在的现金价值增长?

- 风险承受能力:是否能接受因市场波动可能带来的投资回报不稳定?

- 费用和收益:各种IUL产品的费用和收益上下限设置是否符合自己的预期?

IUL保险总结

IUL保险是一种复杂但功能丰富的保险产品,适合那些寻求通过保险产品进行资产增值,且对市场有一定了解的投保人。

IUL保险提供了一个介于传统保险和股市投资之间的选择,为追求高回报同时需要生命保障的人群提供了不错的选择。然而,每位投保人都应根据自身情况,进行全面评估并咨询专业人士,以确保所选产品最符合自己的需求和目标。(全文完)

iul保险相关说明:Pacific Life | Investopedia | FINRA

您的评价?请点击星标评分

[总票数: 3 平均分: 5]