在TheLifeTank©️的”财富传承“学院里,我们分享了“0成本?如何将银行储蓄账户的现金留给家人子女”的方式,并进一步指出了,日常生活中的银行储蓄账户,实际上是一个信托账户。

对于跨国高净值家庭和企业来说,除了将资金存入到银行这家金融机构外,多了一个门槛更高的选择:将资金存入到保险公司,开设保险储蓄+信托账户,即Insurance Saving Trust。

Insurance Saving Trust 是什么?

Insurance Saving Trust,缩写为IST,中文称为“保险储蓄信托账户”,简称为“保险储蓄账户”。

保险储蓄账户是我们在保险公司开设的一个储蓄账户,使用信托的架构管理,因此,IST保险储蓄账户兼具信托的优点(如全权控制,掌控灵活,隐私保密等),同时又对财富进行了保险。

IST保险储蓄账户如何工作?

设立IST保险储蓄信托账户后,投保人(机构)将资金存入账户中。保险公司保证资金本金安全,并对资金统一管理,并在年度财报季公布年度分红。

投保人储蓄账户赚取保险公司的分红,每年不会有亏损的情况,从而实现资产稳健增值的目标。

(>>>相关阅读:深度|人寿保险公司都做了哪些投资理财?我们的保费去哪里了?)

IST保险储蓄信托账户的优点和缺点

从保险一侧来看

IST保险储蓄信托账户的最大优点是,没有其他人寿保险里包含的各项杠杆功能,因此成本费用显著降低,并保证了本金金额安全。

IST保险储蓄信托账户的优点,从另一面看来也正是它的缺点:这是一个储蓄账户,不提供高倍的理赔杠杆。当投保人去世后,子女家人只能领取账户余额。

IST保险储蓄信托账户的优点,从另一面看来也正是它的缺点:这是一个储蓄账户,不提供高倍的理赔杠杆。当投保人去世后,子女家人只能领取账户余额。

(>>>推荐阅读:什么是保险杠杆?如何正确购买保险的杠杆?)

从信托角度来看

一、安全稳健

保障财富免受政局不稳影响, 提供一个安全的环境守护个人财富,同时保证其资本安全。

二、全权控制

无论是投资管理,或是将资产分配予家庭成员的方式,都在投保人的全权掌控之中。将所有重资产转化为轻资产,整合于同一信托账户之下,以便于管控、转移和传承。

三、资产保密

利用特定信托账户,建立一个合适的架构,可以确保各方身份保密。不过,在有限情况下,仍有可能需要向有关机构作披露。

IST保险储蓄账户 / 银行储蓄账户的对比

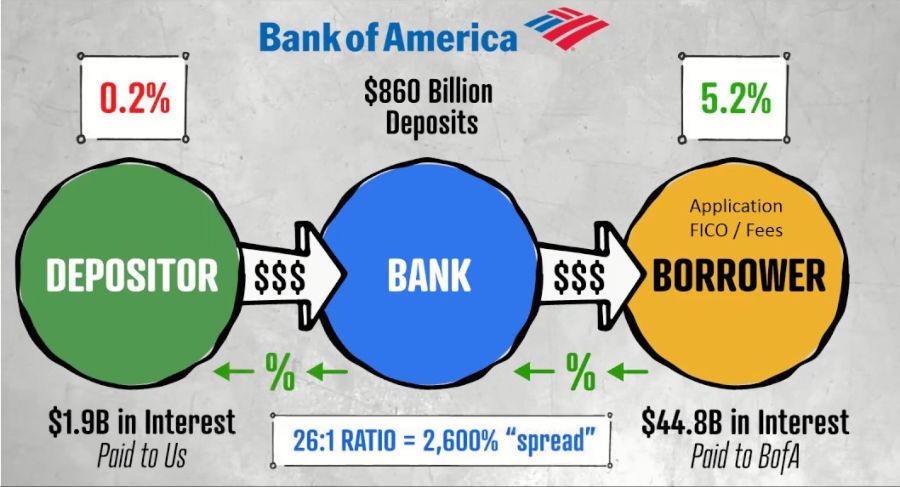

现实中,人们对银行最大的诟病是,当我们把钱存入银行账户后,银行只给予较低的活期利息或定存利息(如下图,“银行如何赚钱©️Russ Morgan”)。而银行使用我们的资金,在其他领域进行放贷,以高利息赚取高额的利差——想想您的商业借贷利率,或房贷利率。

©️BankRate 10/07 银行活期存款利率 点击查看Youtube视频说明

银行并不给我们分享这笔收入。作为储户,我们无法享受到我们这笔存款带来的巨大收益。

和银行不同,由于保险分红法的存在,保险公司必须将年度经营利润的绝大部份(通常70%~90%),返还给IST保险储蓄账户持有人。

简单的总结对比,银行用公众的储蓄去赚取收益,绝大部分利润和储户无关。保险公司用公众的储蓄去赚取收益,并将利润返还给IST投保人。

IST保险储蓄信托账户 / 储蓄分红保险的对比

IST保险信托储蓄账户类似于储蓄分红保险,对本金提供了“保证”,同时简化了储蓄分红保险的杠杆理赔部分。

在砍掉这部分成本后,IST保险储蓄账户完全实现了,真正意义上的“储蓄+分红”,是一个对“储蓄+分红”更加极致的选择。

保险储蓄信托账户的最终评价

IST保险储蓄信托账户是一款“稳健防守型”的美元资产储蓄账户。根据过去近30年的历史分红数据,年收益率在0%-12.4%之间浮动。

这类信托+保险结构的储蓄账户,适合想要100%完全掌控资产,看重隐私和灵活的资产流动性,但又不满足于银行利率的跨境家庭或企业开设。

对于那些寻求保障,追求理赔金杠杆的家庭,IST保险储蓄账户可能并不适合;但如果是“极端保守”的财富守护心态,完全不希望本金有任何损失,同时又追求资金的稳健增值,那么IST保险储蓄信托账户是一个值得认真考虑的产品选项。(全文完)

(相关阅读:评测|卖房套现后的2种终身现金流收入方案对比 )

(相关阅读:评测|不亏就是赢?美元“固定利息理财账户”保险产品Top3及收益率排行榜)