在一年一度的Whole Life保险分红派息季,持有储蓄型保险保单的投保人拿着年度对账单,往往有不少疑问。一个涌现的新问题是,储蓄保险(英文名为Whole life)可以借钱吗?

美国人寿保险指南社区的保险财务顾问及专栏作者 Heather Xiong 应邀撰写了专栏,回答了“储蓄型保险可以借钱吗?”这一问题,并通过实际保险账单利率展示及对比图例,进一步说明了关于保单借贷的常见问题。

储蓄型保险是什么?

储蓄型人寿保险,英文名称为 Whole Life,又被称为储蓄险,分红险。

储蓄型保险,是美国人寿保险市场上的一款人寿保险险种类型。市面上有近百家金融公司,向投保人和投资者推出了不同品牌的储蓄分红保险产品。

(>>>相关阅读:储蓄型保险(英文Whole Life)是什么?功能 价格 优缺点 及适用群体)

储蓄型保险可以借钱出来吗?

储蓄型保险(英文Whole Life)是具备现金价值的保险产品。在开始产生现金价值后,投保人就拥有从保单账户账户中借钱的权利。

借贷权,是持有美元现金值人寿保险资产的一个重要原因。

值得注意的是,对于用于保证身故理赔的储蓄型保险,借贷将可能导致无法保证原有的身故理赔金。

储蓄型保险的贷款利率是多少?

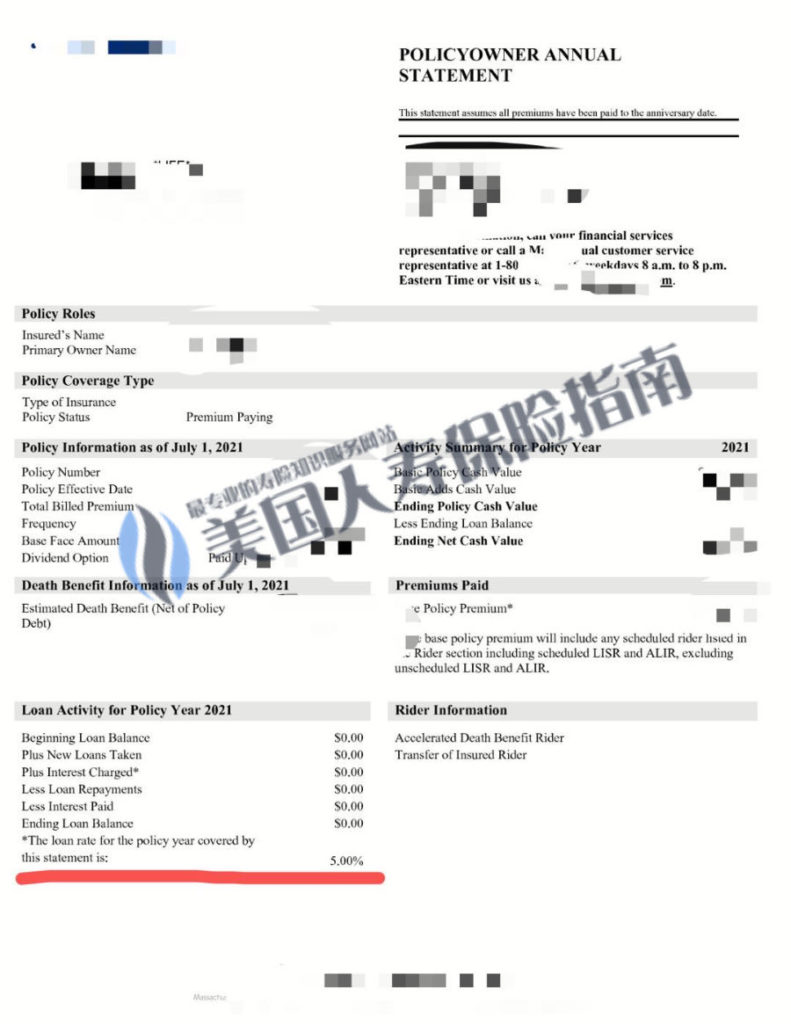

储蓄型保险(英文Whole Life)投保人的实际贷款利率,跟人寿保险公司和保险产品有关。 我提供了一份标准的Whole life储蓄型人寿保险的年度对账单作为对比参考。投保人可以在贷款相关部分(下图红色标注),看到我们向人寿保险公司进行借贷的现行利率。

( Whole Life账户年度对账单 Sample )

( Whole Life账户年度对账单 Sample )

从上图中,我们可以看到,这家人寿保险公司给投保人提供的贷款利率是5%。

这个借贷利率好不好,我在下面做一个对比说明。

(>>>相关阅读:美国人寿保险账户的年度对账单是什么?收益应该怎么看?)

向保单借钱和向其他金融机构进行个人贷款有什么不同?

以2021年11月1日个人借贷利率为对比,我们分析一下金融机构或银行个人借贷的利率会发现,即使是现有的低利率环境下,个人借贷利率最低也是4.99%,而最高则达到了35%。

( 个人贷款利率Top4 20211101 – Nerdwallet)

( 个人贷款利率Top4 20211101 – Nerdwallet)

从银行和其他金融机构申请到个人贷款,是一件不太容易的事情。

个人贷款能否批准,能借多少钱和借钱的利率是多少受“个人信用分数”,“信用历史”,“年收入”,“当前家庭债务”等诸多因素的影响。一句话总结,基本是“看脸色吃饭”的体验。

历史上有一段著名的故事,在创立梦幻乐园Disneyland的时,创始人沃尔特Walt Disney一直苦于融资借贷,但银行和金融机构一直对他的这个“幻想”“并不看好”,“不买账”。

沃尔特(Walt Disney)不光抵押了所有个人资产,还从人寿保险借贷资金,给襁褓之中的Disneyland不断注入个人资金,最终诞生了今天闻名遐迩的迪士尼乐园。

对比人寿保险公司的借贷,不管是指数保险产品,还是储蓄型保险产品,只要保险产品具备借贷功能,我们就能无条件,注意,是无条件,进行个人保单贷款借到资金。

(>>>相关阅读:保险历史|沃尔特迪士尼的人寿保险和他的梦幻乐园故事 )

为什么我的储蓄型保险账单上没有贷款利率?

如果您的储蓄型保险年度对账单上,没有贷款利率等相关信息,有多种原因。

一种原因是,不少储蓄型保险产品的年度账单里,不提供,或不展示向人寿保险公司借贷的具体细节,您需要和寿险财务顾问进行主动沟通了解。

而另一种情况则严重一些,当您的储蓄型保险发生这种情况,通常是由于以下3方面的原因造成:

- 投保设计方案未考虑长远利益

- 缺乏专业保单审计

- 缺乏对保单账户的维护管理

这3种不利因素随着时间的积累,将导致保险账户的现金值余额,不足以支付保险成本,因此,保险公司无法提供可用贷款额度。如果您面临后面这种情况,我通常会建议立刻进行账户审计,采取合理行动,尽可能降低预期或损失。

文章小结

Whole Life保险,中文全称称为储蓄分红型终身人寿保险,为投保人提供了现金值借贷的功能。

随着金融市场竞争的加剧,市场也演化出了新型的指数型储蓄分红保险,这类指数型储蓄分红人寿保险,改变了传统的储蓄型保险的分红方式,投保人不再参与人寿公司的分红,但拥有了性能更加出色的借贷计息条款。

美国人寿保险指南©️最后对本文进行了总结,现金值人寿保险是一份不断演化的金融资产。在使用人寿保险进行资产配置前,了解你的保险贷款利率,提前锁定优势利率;而在多年后的对保单现金值借贷过程中,通过和金融寿险专业的保险顾问合作,选择合理的借贷支取策略,制定年度偿付方案,从而达到资产杆杠效率最大化的功用。(全文完)