夫妻共有财产制度和个人财产并不冲突,真正了解了相关法律法规后,我们并不需要花费昂贵的代价,也能保护好自己的财产。

夫妻共有财产制度和个人财产并不冲突,真正了解了相关法律法规后,我们并不需要花费昂贵的代价,也能保护好自己的财产。

在Whole Life中,投保人总会面临在分红问题上的选择。这笔钱常常有哪些选择,最常见的选择是什么?本文将进行说明。

本文解释了一些常见的行业“黑话”,并通过和银行存款的对比,描述了保单账户的部分工作原理。

学习学习再学习。不要等到准备退休的时候发现,年龄到了,点数不够,还需要额外为退休后的基本福利保障掏腰包。

学习美国社会制度的基本运行规则,了解相关工具的大致使用和配置原理,并在专业人士的帮助下,提前进行合理的财务规划,对新移民家庭来说就显得更加重要。

DIY虽然好,但韩寒用“不要拿你的业余爱好,去挑战别人吃饭的本事”一文阐明:专业性才是王道。专业CPA的分享,能帮助新入行经纪人避免罚款。

关于年金和美国退休养老金的关系,我们整理了最常见的3个问题,并做了最简洁的回答和说明。

一家在华人社区保单保有量较高的美国人寿保险公司,宣布下调0.5%的保单Cap,这对我们收益有什么影响?其他保险公司的保单产品Cap是多少?

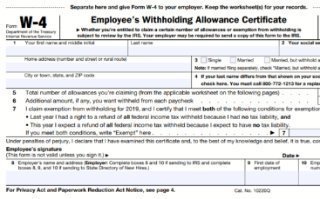

房产作为家的载体,也是一项可投资的固定资产。而在美国,不论是自住还是投资,也都不可避免地要涉及到税的问题。

我们无意跟风“美元全球资产配置”这些概念,但背后的实现方案和具体优缺点,是我们重点评测的对象。专业经纪人的分享,希望能帮助我们的读者避免雷区。