(美国人寿保险指南 编者注)跟没有现金账户价值的定期型寿险(Term)完全不同,终身型人寿保险保单允许投保人选择 Level (持平)或者 Increasing(增长) 的身故赔偿金额(保险公司通常把这两种选择称为Option 1 或 Option2,或者叫 Option A 或 Option B)。

在我们的保单设计方案 和 保单里,都会明确表明保单的类型属于 Level 或者是 Increasing。大多数的万能险保单(UL)允许保单所有人在 Level 和 Increasing之间切换。

储蓄分红型保单(Whole Life), 稍微复杂一点,它们使用分红,来购买额外的身故赔偿保障,达到增大身故赔偿金的目的。但保单持有人也可以在申请的时候选择将分红用于其他用途。

无论你怎么选,随着时间的推移,保险保费越存越多,保单现金值增加,保单的身故赔偿金也会增长。但美国人寿保险保费这个鸡蛋放哪个选项篮子里对投保人最有利,也需要讲求策略。美国人寿保险指南的这篇文章,将从保单Level或Increasing的角度,帮助投保人了解符合自己需求的存钱策略。

Level (持平)的保单赔偿金是什么意思?

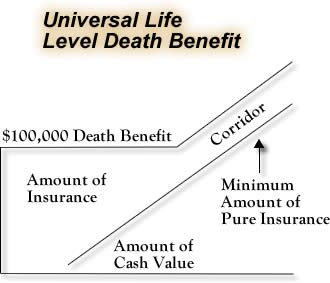

在设计为Level(持平)的保单里,保单的身故赔偿金(Death Benefit)通常在早期是一个固定数字。美国人寿保险指南 以Whole Life保单举例,保单本身的费用部分直接从保费中扣除,剩下的部分累计入现金值账户部分。随后,保险成本(Cost of Insurance )在每月从现金值账户中扣除。

随着时间的推移,保单里的现金值越来越多,投保人向保险公司购买的风险保障额(Pure Insurance)就越来越少。美国人寿保险指南用一个数字来说明:一个保额大小为$500,000的保单,在两年后,保单的现金值账户有了$3,000,那接下来,只需要购买 $497,000的保险额度。

在投保人身故去世时,保险公司赔偿的钱里面,一部分是净风险保障额(Pure Insurance),如上面的$497,000;另一部分,是归还的现金值账户金额,如上面的$3,000;这两者加起来,就是这张保单整体的赔偿金。

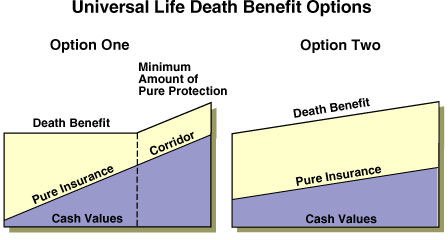

Increasing(增长)的保单赔偿金是什么意思?

相反,如果保单是设计为Increasing(增长)的万能型人寿(UL)险种。那么被保险人去世后,受益人将获得$500,000的赔偿金加上任何累积的现金价值。以上面的例子来说的话,就是$500,000加上$3000,累计$503,000元。

从这里可以看出,在设计为Increasing(增长)的万能型UL 保单里,投保人一直在向保险公司购买$500,000的净风险保额。而现金值增长程度,取决于付了多少保费。如果缴付的保费金额,跟前面Level(持平)保单缴付的金额一样的话,由于每月购买的净风险保障额(Pure Insurance)保持了不变,因此,现金值会比Level的保单要少一些。

哪些情况选择Increasing(增长)?

- 在一段时间内需要更高的风险保障额。这种情况通常是给子女做教育金规划,或者投保人的年龄还比较年轻(保险成本COI比较低)。保单持有人可以在年龄较高时选择切换为Level。

- 需要不断增长的身故赔偿额度。如果保单用于生意上的目标(如买卖合约等),当生意不断增长时,Level的保单无法提供对应的增长。

- 用于补充退休计划的保费缴付策略。为了快速增加保单现金值, 以overfunding的方式存钱,通常需要用Increasing方式提高保费额度。

选择Level 还是 Increasing 的建议

当需要申请终身型人寿保单的时候,就会面临设计方案中是采用Level 还是 Increasing 的选择。美国人寿保险指南网认为,有许多方法可以满足您的需求,量身定做保单设计方案。而一名经验丰富的独立保险经纪人,能提供专业的洞察力和帮助资源。

(全文完 美国人寿保险指南)