了解如何通过指数型万能险实现免税提款,优化退休收入和财富传承,避免潜在风险。

了解如何通过指数型万能险实现免税提款,优化退休收入和财富传承,避免潜在风险。

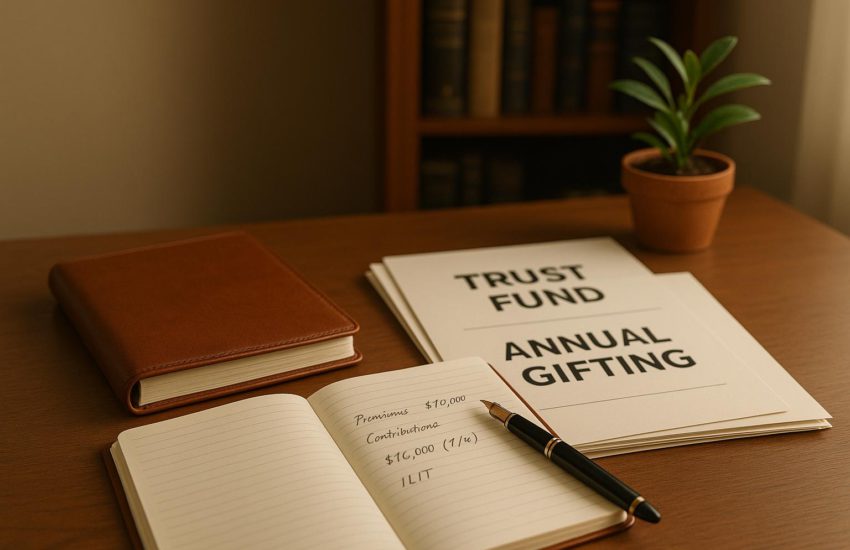

不可撤销人寿保险信托(ILIT)通过年度赠与免税额优化遗产规划,减少税务负担,确保财富传承。

人寿保险转让的税务风险分析及规避策略,帮助您有效管理遗产税和赠与税问题,确保合法合规。

分析IUL现金价值增长的优缺点,探索其与终身寿险和VUL的比较,帮助投资者做出明智的财富规划选择。

通过不可撤销人寿保险信托(ILIT),有效规避遗产税和债务风险,实现财富的安全传承。

了解信托税务记录的保存要求,包括中美规定、必备文件及数字化存储方法,确保合规与风险控制。

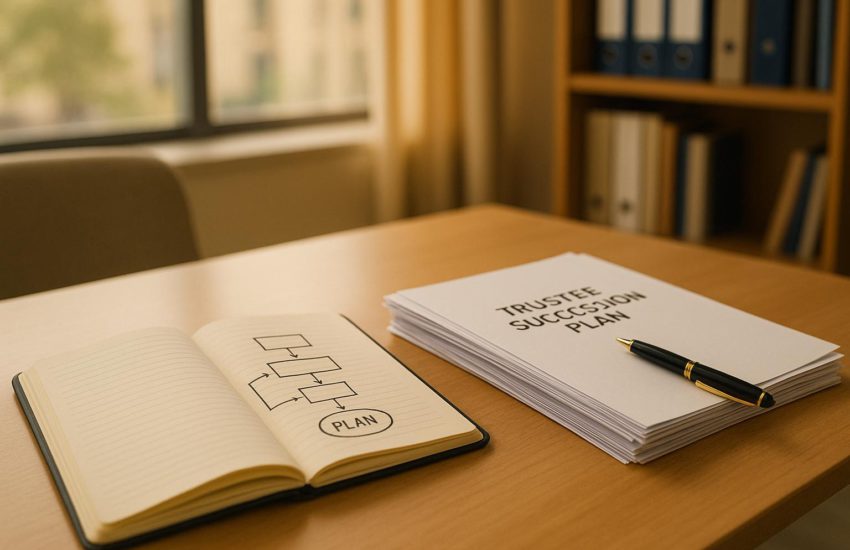

了解信托受托人继任规划的五个关键步骤,以确保信托资产的长期稳定管理和风险降低。

本文探讨信托受托人与税务专家的合作,确保合规并优化税务管理,降低风险,提升资产价值。

长期护理保险为华人家庭提供经济支持、灵活选择和中文服务,有助于应对老龄化带来的护理挑战。

分析指数型万能寿险(IUL)的风险与回报,探讨其适用人群、主要特性及与其他保险产品的比较。