如果你在香港、新加坡或中国大陆持有带现金价值的人寿保险或年金,这份保单可能要报 FBAR。 很多人漏报,不是因为没钱,而是因为把“保险”当成了“不算账户”。

我先把结论讲清楚:

- 看现金退保价值(CSV),不看保额

- FBAR门槛是全部境外账户合计超过 $10,000

- 非故意漏报,2026 年民事罚款上限通常是每年 $16,536

- 故意漏报,罚款通常是 $165,353 或账户最高余额的 50%,取高者

- 同一份保单还可能同时碰到 FBAR、Form 8938,甚至收入申报 问题

- 发现问题后,越早处理,能选的补救路越多

很多人会卡在这几个点:

- 终身寿险、万能险、分红险、带现金价值年金,常常要报

- 纯定期寿险一般不在 FBAR 范围内

- 美元换算通常看 12/31/2026 这类年末汇率

- 资料至少留 5 年

- 如果你只报小账户、不报大保单,IRS 可能把这当成故意信号

下面这篇内容,我会用两个案例把风险拆开讲:一个是误解规则导致的非故意漏报,另一个是离岸结构和控制权过强带来的故意风险。你看完后,会更清楚自己该先查什么、补什么、怎么降罚款风险。

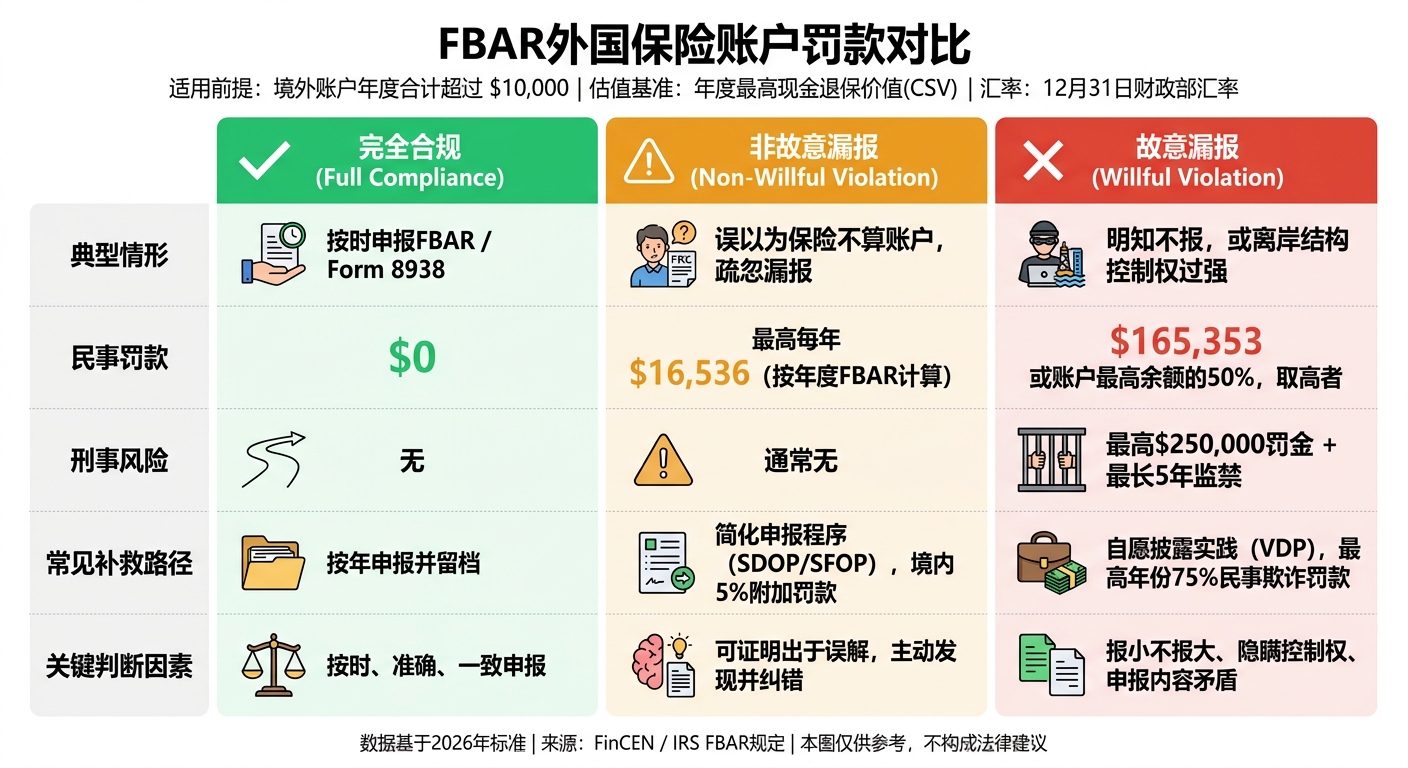

| 情形 | 常见特征 | 罚款风险 | 常见处理 |

|---|---|---|---|

| 完全合规 | 按时申报 FBAR / Form 8938 | $0 | 按年申报并留档 |

| 非故意漏报 | 误以为保险不是账户 | 最高每年 $16,536 | 视情况走简化补报 |

| 故意漏报 | 明知不报,或控制权很强却刻意不报 | $165,353 或余额 50%,取高者 | 视情况考虑 VDP |

外国人寿保险和年金的FBAR罚款规则

门槛、估值与保险现金价值的美元换算

上一节已经讲清楚哪些保单会被算进来。这一节就看更实际的部分:一旦没报,罚款怎么定。

对外国寿险和年金来说,FBAR看的不是保额,而是该年度的最高现金退保价值(CSV)。换句话说,重点不是“这份保单名义上保多少”,而是“你当年最高能退回多少现金”。

CSV需要按该年度 12月31日 的汇率折算成美元。要是官方汇率拿不到,就用可验证的替代汇率,并把来源写清楚。

这事最好别拖。每年都向保险公司要一份年度对账单,把下面这些材料留好:

- 当年的CSV最高值

- 美元换算时用的汇率

- 汇率来源说明

这些记录至少保存 5年。

罚款框架:非故意违规与故意违规

这里的差别很大,而且不是一般的大。同样是漏报,定性不同,罚款可能差出一大截。

非故意违规(Non-willful violation)一般是指因为疏忽、误解,或者根本不了解规则而漏报。按 2026年 标准,非故意违规的民事罚款上限是 $16,536。而且,根据美国最高法院在 Bittner v. United States 一案中的裁决,非故意罚款通常是按每一份年度FBAR申报来算,不是按每个账户分别算。这一点很关键,因为它会直接影响总罚款。

故意违规(Willful violation)就完全不是一个量级了。通常是指明知有申报义务却不报,或者对申报义务采取鲁莽漠视的态度。这类罚款通常是 $165,353,或者账户最高余额的 50%,两者取高,并且还可能按账户、按年度叠加。如果情况严重,甚至可能面临最高 $250,000 的刑事罚金,以及最长 5年 监禁。

IRS在判断是非故意还是故意时,通常会看几个点:过往申报记录、有没有隐瞒迹象、账户是怎么控制的,以及纳税人能不能证明自己有合理原因。如果纳税人能证明未申报是出于合理原因,IRS有可能不罚。

FBAR与Form 8938及收入申报的交叉关系

很多人容易把这几件事混在一起。其实,同一份境外保单,可能同时触发 FBAR 和 Form 8938(FATCA)两项申报义务,二者不能互相替代。

| 申报项目 | 提交对象 | 触发门槛(美国税务居民单身申报人) | 提交方式 |

|---|---|---|---|

| FBAR(FinCEN Form 114) | 财政部金融犯罪执法网络(FinCEN) | 合计超过 $10,000 | 独立电子申报,截止日期4月15日,自动延期至10月15日 |

| Form 8938(FATCA) | 国税局(IRS),随1040表附交 | 超过 $50,000(境内居民单身) | 随个人税表提交 |

还有一点不能忽略:部分不符合第7702条定义的境外保单,其增值部分可能还会牵涉所得税。也就是说,补报FBAR,并不等于税务问题已经一笔勾销。

下面两个案例会把非故意和故意这两类风险拆开来看。

sbb-itb-3820225

海外资产漏报怎么办?3种补救路径一次讲明白/ 漏报FBAR/FATCA/3520/3520A/5471/8865补救方案

案例一:非故意漏报香港储蓄型人寿保险

陈女士的香港储蓄型保单带有现金退保价值,所以在算年度 FBAR 合计时,不能把它放在一边不管。按上一节提到的门槛,这类保单要不要申报,关键就看它的现金退保价值,是否把当年全部境外账户的合计推过 $10,000。

案例事实、时间线与保单何时触发申报义务

以下为化名案例。

陈女士在成为美国税务居民前,已经在香港买了一份储蓄型人寿保险。她成为美国税务居民后,这份保单就进入了 FBAR 的申报范围,要按年度最高现金退保价值计入合计。和其他境外账户合并计算后,当年总额已经超过 $10,000,所以她本来应当按年申报。可她一直没有意识到这一点。直到后来更换 CPA、开始做退休规划时,她才第一次发现,这份保单可能也带来申报义务。

罚款分析与支持非故意立场的关键因素

这案子的重点,不是她有没有持有这份保险,而是她有没有故意瞒报的迹象。

从现有事实看,陈女士更像是非故意漏报。她一直以为保险不是“账户”,所以不需要申报。

支持这一判断的事实也很清楚:

- 她是主动发现问题的

- 她之前没有被系统性问到境外保险或其他境外账户

- 英语不是她的母语,这也加深了她对规则的误解

如果这种漏报持续了好几年,非故意罚款通常是按每个年度的 FBAR来算,不是按账户一个个往上叠。按 2026 年标准,非故意 FBAR 违规的最高民事罚款是每年 $16,536。

补报路径与对读者的启示

发现问题后,她通过 SDOP 进行补救:补交 3 年税表、6 年 FBAR、提交 Form 14654,并缴纳最高年末余额 5% 的离岸罚款。这是非故意案例里很常见的一条处理路径。

这件事对持有境外保单的人,有两个很直接的提醒。第一,只要你成为美国税务居民,带现金退保价值的境外保单,就可能进入 FBAR 申报范围。第二,每年都该向保险公司索取年度对账单,确认 Cash Surrender Value,再用财政部年末汇率换算成美元保存下来。

说白了,这类保单别靠感觉判断。先核对 CSV,再看年度合计有没有超过 $10,000,然后再决定当年是否需要申报。

下一案里,结构设计和控制权一旦变复杂,罚款风险往往会一下子冲上去。

案例二:离岸保险结构引发的故意违规风险

离岸保险结构越绕,不代表越安全。如果控制权其实还在个人手里,IRS 反而更容易认定这是故意隐瞒。放在 FBAR 的语境里,决定风险高低的,不是保险这层“外衣”,而是你能不能控制账户,以及申报内容是否和这种控制权一致。和上一案那种因误解导致的漏报不同,这一案的问题更直接:结构设计本身,加上控制权安排,已经带出很强的风险信号。

离岸结构、控制权信号,以及 IRS 为何认定存在隐瞒

以下为化名案例。

李先生通过一家离岸保险公司持有一份投资连结保险(ILAS)。他保留了调整底层基金的权利,也可以随时申请保单贷款或部分提取。与此同时,他申报了小额银行账户,却没有申报这份离岸保单。这就不是普通的漏填了,而是申报内容和实际控制权对不上。

“报小不报大”这种模式,本身就是 IRS 用来推断故意隐瞒的常见信号。IRS 往往会看几个点:保单持有人能不能改受益人,能不能指挥投资,是否借由名义持有人或离岸空壳公司间接持有资产。只要这些迹象存在,IRS 就可能把这类结构看成故意隐瞒;而且,它还可能进一步“穿透”结构,把它认定为外国信托。那样一来,问题就不只停留在 FBAR,还会带出别的申报义务。

一旦被认定为故意,事情就变了。接下来面对的,不再只是补报,而是可能按年滚动累加的罚款。

故意违规罚款如何在多年间快速累积

故意违规的 FBAR 罚款是按年叠加计算的,通常取当年最高余额的 50%,或者法定上限中较高者。 如果漏报不是一年,而是持续多年,罚款就会一年压一年地堆上去,最后甚至可能超过保单本身的价值。

而且,FBAR 罚款还不一定是全部。

- 如果保单被认定为外国信托,未申报 Form 3520-A 的罚款,是每年按信托资产总值的 5% 计算。

- 如果还存在税款少缴,另外可能再加上 40% 的准确性相关罚款。

- 情节严重的故意违规,还可能引出刑事追诉。

说白了,这类案子的风险不在单一罚款,而在于多项责任会一起压上来。

为什么主动出击比等待执法更重要

对这类离岸结构来说,等一等、看一看,并不等于安全。很多时候,这只是让自己能选的补救路径越来越少。

一旦 IRS 已经正式启动审查或调查,简化申报程序(Streamlined Procedures)就不能再用了,剩下的往往只有自愿披露实践(Voluntary Disclosure Practice,VDP)这类代价更高的方案。 而 VDP 通常要求就税款最高的那一年缴纳 75% 的民事欺诈罚款,成本远高于主动纠错。

补救窗口会随着 IRS 介入迅速缩小。下一节会把非故意、故意和完全合规三种情形放在一起对比。

罚款对比、合规清单与总结

FBAR外国保险账户罚款对比:非故意 vs 故意违规

对比表:非故意、故意与完全合规三种情形

把前两个案例放到一张表里,差别会更直观。

| 情形 | 结果 | 处理方式 |

|---|---|---|

| 完全合规:具有现金退保价值的外国人寿保险/年金 | 无罚款 | 每年按时申报 FBAR 和 Form 8938 |

| 案例1:香港储蓄型保单(非故意违规) | 最高每年 $16,536 | 简化申报(Streamlined Procedures) |

| 案例2:离岸保险包装结构中的保单或年金(故意违规) | 罚款可达余额的 50% 或法定上限 | 自愿披露(VDP) |

前两种情况的分水岭,很大程度上就在于:你能不能证明自己属于非故意违规,以及有没有及时补救。

如果是非故意案件,通常可以走简化申报程序。符合条件时,美国境内居民一般适用 5% 的附加罚款,境外居民可能适用 0% 罚款。但一旦被认定为故意违规,风险就完全不是一个量级,罚款会高出很多。所以,越早自查,越有机会选到对自己更有利的纠正路径。

外国保险和年金账户持有人的合规操作步骤

看完结果,下一步就是照着清单一项项核对。

- 清点保单并确认美国纳税人身份:先确认你持有的保单里,哪些带有现金退保价值(CSV)。定期寿险一般不需要申报,但终身寿险、万能险和年金通常需要。

- 记录年度最高现金价值并按规定汇率折算美元:金额换算要按美国财政部公布的年末汇率来做。

- 核对是否同时触发 FBAR 和 Form 8938:很多人只报其中一个,结果还是会出问题。

- 核查签名权限:就算你不是账户所有人,只要你对外国保单有签名权,比如帮父母代管保单,也可能需要申报。

- 保留记录至少 5 年:包括保单条款、年度对账单,还有汇率换算依据。

这一步看着有点琐碎,但说白了,就是把“我有什么、金额是多少、为什么这样申报”这几件事留痕。真到了需要说明的时候,这些材料往往很管用。

降低 FBAR 罚款风险的核心要点

对带现金价值的外国保单来说,最常见的麻烦往往不在产品本身,而在漏报、错报,或者发现问题后拖着不处理。

有几个点要抓牢:

- 带现金价值的外国保单,属于需要申报的金融账户

- 非故意违规通常也可能有罚款,只是金额低很多

- 如果被认定为故意违规,罚款可能很快冲到余额的 50%

- 主动核查、尽早纠错,往往能保住更多补救空间

还有一个细节,很多人容易忽略:FBAR 与 Form 8938 里的信息必须一致。如果两边数据、账户情况或持有人信息对不上,这类矛盾可能被拿来支持故意认定。

所以,降低外国保险账户 FBAR 罚款风险,重点就三件事:按时报、资料留好、表内信息保持一致。

FAQs

外国保单怎么判断是否要报FBAR?

关键要看这份保单有没有现金退保价值。

如果有,而且您在同一年度内任何一个时点持有的全部海外金融账户合计超过 $10,000,通常就需要申报 FBAR。

申报时,填写的不是保单的身故赔付金额,而是该保单在年度内的最高现金价值。这一点很容易弄混,但税务上看的是您能持有或提取的现金价值,不是理赔金额。

还有一点也别忽视:即使国内保险代理说这类保单“不用申报”,按美国税务合规规则,它仍然可能被视为需要披露的金融账户。

现金价值应按哪一天汇率换算?

外国保险账户的现金价值,在 FBAR(FinCEN Form 114)和 FATCA(Form 8938)里,都应按美国财政部公布的申报年度 12 月 31 日官方汇率统一换算。

说得直接一点:别用银行买入价,也别用当日实时汇率,更不要用年平均汇率。

不管你是在计算 FBAR 里该账户在申报年度内的最高现金退保价值,还是在 Form 8938 中判断是否达到申报门槛,都应使用同一套换算口径,也就是该报告年度 12 月 31 日的美国财政部官方汇率。

这样做的重点,不只是格式统一,更是为了让申报口径前后一致,避免因为汇率选错,导致金额判断出现偏差。

我以前漏报了,现在先补什么?

先别急着补交某一个表格,更别在没问过专业人士前就自己动手。第一步不是“填哪张表”,而是先弄清楚:这是不是非故意漏报。

这里很关键。因为 FBAR 和 FATCA(Form 8938) 不是一回事。它们的申报要求不同,门槛不同,提交方式也不同。看起来都和海外账户有关,但处理路径并不一样,不能混着看。

如果属于非故意,而且您还没有被 IRS 调查,一般有两种补救路子:

- 如果只是漏报 FBAR,通常可以走逾期 FBAR 申报程序

- 如果还牵涉到 Form 8938 或海外收入申报问题,那多半要看简化合规申报程序

说白了,差别不只在表格本身,还在您漏了什么、漏了多久,以及有没有收入没报。一步走错,后面可能更麻烦。