如果我想靠IUL提早退休,我会先下一个结论:它可以帮我补现金流,但单靠它,风险不小。

原因很直接。IUL有几项常被看中的点:59½岁前可用保单贷款取钱、现金价值递延纳税增长、市场下跌时有0%下限一类的缓冲。但另一面也很硬:费用不低、后期COI会上升、贷款利息常在4%到6%、回报常低于演示、保单失效还可能带来大额税单。

如果我在看这类方案,我会先抓住这几件事:

- 能不能长期供款10到20年

- 会不会触发MEC

- 低回报年份下,保单还能不能撑住

- 贷款余额会不会逼近现金价值

- 有没有把401(k)、IRA、应税账户、社会保障一起安排

快速说,文章的核心判断就三点:

- IUL更像桥梁资金工具:可帮我衔接50多岁到59½岁之间的取现空档

- IUL不是高回报账户:常见Cap约 8%到10.5%,而且不直接持有指数

- IUL最怕后期失控:一旦贷款过多、回报偏低、成本上行,保单可能失效,未还贷款还可能变成当年应税收入

| 重点 | 我该怎么看 |

|---|---|

| 早退取钱 | 59½岁前,IUL贷款通常不受10%提前取款罚款限制 |

| 回报结构 | 有下限,也有上限,上涨不会无限跟上市场 |

| 成本压力 | COI、行政费、附加费都会吃掉现金价值 |

| 贷款风险 | 贷款利息 4%到6% 时,低回报年份压力会变大 |

| 税务风险 | 非MEC才有常谈到的贷款取用处理;失效时可能出税单 |

| 适合人群 | 高收入、已先用好401(k)等账户、还能长期供款的人 |

如果我要用一句话概括全文:IUL可以放进早退计划里,但前提不是“收益看起来不错”,而是“我能不能把这张保单管很多年,还不出错”。

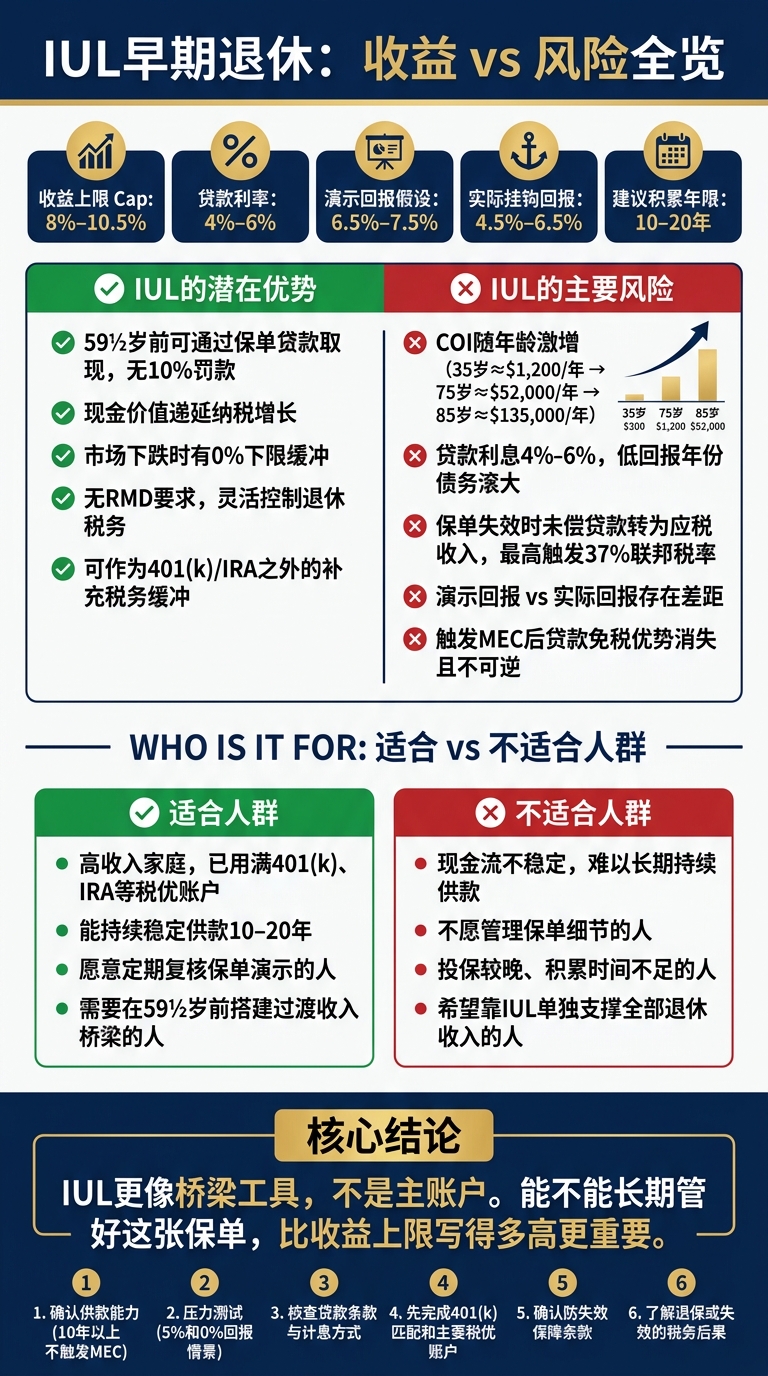

IUL早期退休:适合与不适合人群对比及核心风险一览

2. IUL可能为早期退休收入带来哪些好处

递延纳税增长与潜在免税取用

IUL对早退最直接的意义,通常不在于回报有多高,而在于现金价值怎么用。在保单持有期间,现金价值一般不会按年产生应税收入。

实际取用时,常见做法是先动用已缴保费形成的成本基础,这部分通常可按免税处理;再用保单贷款取出剩余现金价值。说白了,这不是“免税工资”,而是非MEC保单下的贷款取用。

这点为什么重要?因为对想在退休初期做收入安排的人来说,取钱的“顺序”和“税务性质”常常比账面收益更要紧。

59½岁之前的灵活收入时间窗口

如果有人在50多岁就退休,IUL有一个很实际的用处:可以在59½岁之前通过保单贷款提取现金,不用碰到提前取款罚款。

这让IUL有机会充当一种桥梁收入工具。在401(k)和IRA还不适合免罚取用的那几年,它能提供一条相对灵活的资金通道。

不过,这种灵活性不是凭空来的。它靠的是前期有没有积累出足够的现金价值。要是积累不够,早退阶段的收入安排就容易发虚,甚至一下子失去稳定性。

下限保护与税负分散

IUL通常带有下限保护。市场下跌时,账户有一定缓冲,这对退休收入安排来说是个加分项,因为它有机会减轻资产回撤带来的波动。

同时,IUL也能给退休收入结构多加一层税务缓冲。把它和401(k)、传统IRA、还有应税投资账户放在一起用,退休后在控制应税收入这件事上,往往会更灵活一些。

IUL的价值,往往就落在这几个点上:

- 递延纳税增长

- 通过贷款取用现金价值

- 在下跌时提供一定缓冲

但话也得说透。这些好处都建立在保单设计得当,而且能长期维持的前提上。 一旦资金投入、成本控制,或贷款管理出了问题,原本的优势可能很快反过来拖后腿。到了最后,决定IUL能不能支撑早退的,往往不是宣传页上的卖点,而是后面更硬的东西:成本、贷款安排,以及保单本身能不能撑得住。

sbb-itb-3820225

IUL优缺点全解析:买之前必看!

3. IUL为何可能无法支撑早期退休策略

前一节讲的是IUL能给你什么;这一节要看的是,它为什么常常扛不住长期早退。

说白了,前面那些好处能不能成立,核心不在“概念好不好听”,而在现金价值够不够厚。如果这个底子不够,后面的灵活取现、贷款安排、税务处理,都会开始变得危险。

保单费用、保险成本上涨与漫长的收入期

前一节提到的灵活取现,只有在现金价值长期能覆盖各项成本时才说得通。

问题在于,IUL内部的**保险成本(COI)**会随着年龄明显上升。以 $1,000,000 死亡保障为例,35岁时每年COI大约是 $1,200,到了75岁可能升到 $52,000 左右,85岁甚至可达 $135,000。

这不是小波动,而是后期成本一下子变重。

除了COI,本身还有行政费、附加费等扣费项目。这些费用会持续吃掉现金价值,持有时间越长,压力往往越明显。对想在50多岁就退休、还要靠这张保单撑20年到30年现金流的人来说,这个问题尤其扎眼:退休越早,资金要扛的时间越长;时间越长,后段成本越难躲。

过度借贷风险、保单失效风险与潜在税务冲击

这里最麻烦的地方,不是“能不能贷款”,而是贷款速度会不会跑赢保单增长速度。

很多人听到IUL指数保险,会先想到“免税取现”。但这件事有个前提:保单必须一直有效。IUL里的取现,本质上通常是保单贷款,不是像工资那样的收入。保单贷款一般会收取 4%到6% 的利息。

麻烦在这里。如果碰上指数回报为0%的年份,贷款利息照样继续累积,可现金价值却没同步增长。这样一来,利息成本高过挂钩回报时,现金流就可能倒过来走,债务涨得比保单资产还快。

这条主线其实很简单:

- 贷款利息在涨

- 低增长年份会出现

- 退休期可能长达二三十年

这几个因素一叠加,保单失效风险就会上去。

一旦保单失效,未偿贷款余额可能会在当年转成普通应税收入。 对已经从保单里借出很多钱的早退人士来说,这不是纸面问题,而是可能突然收到一张很重的税单。按资料所示,在某些情况下,当年甚至可能碰到 37%联邦税率 的税务冲击。

下表把几类主要风险和它们对早退人士的影响放在一起看:

| 风险因素 | 对早退人士的潜在后果 |

|---|---|

| COI激增 | 后期扣费压缩现金价值,保单面临崩溃 |

| 过度借贷 | 利息滚动加速失效风险 |

| 保单失效 | 贷款转为应税收入,当年税单骤增 |

| MEC触发 | 超额投入可能触发MEC,贷款优势消失 |

演示数据的局限、上限调整与产品复杂性

还有一个很容易被忽略的点:演示数据不等于以后一定会发生的结果。

保单演示里,常见的年化回报假设大约在 6.5%到7.5%。但独立精算研究显示,IUL长期年化挂钩回报通常只有 4.5%到6.5%。 这中间看着像只差一点,可时间一拉长,差距会越滚越大。

更现实的是,演示只是估算,不是承诺。收益上限后期可能下调,内部成本后期也可能上升。 而且,IUL跟踪的是价格指数,不含股息,所以它的回报天生就低于直接做指数投资。

还有一点也得看清:AG49-A限制的是演示方式,不是后续成本调整。 也就是说,展示时能被管住的部分,并不代表保单后面所有变量都被锁死了。

对50多岁退休、打算靠现金流撑很多年的人来说,这种偏差很麻烦。因为你不是只看前几年,而是要看20年、30年之后保单还能不能继续站住。前面差一点,后面可能就差很多。

所以,重点往往不是去追演示里的高回报,而是先按更保守的结构看:这张保单在低回报、成本上行、贷款持续的情况下,还撑不撑得住。

下一步讨论的焦点,也就不是它“能不能用”,而是怎么把它设计得更稳。

4. 风险控制策略:如何把IUL设计得更稳

把IUL放进早退计划,重点不是先看收益能跑多高,而是先把结构搭稳。说白了,先看钱怎么进去,后面怎么借,再看怎么退出来。

资金设计:先把现金价值建起来,再考虑取钱

常见做法是先积累10到20年,再在不触发MEC的前提下,用较低死亡保额 + 较高保费的结构,把现金价值尽快做起来。

这里有个红线不能碰:前七年保费如果超过IRS上限,就会触发MEC。那样一来,贷款的免税优势会丢掉,而且通常不可逆。

到了取钱阶段,贷款余额最好尽量压在现金价值的80%以内。 这么做不是保守过头,而是给保单留缓冲。万一指数回报走弱,或者COI往上走,保单还有回旋空间,不至于因为现金流顶不住而失效。

结构先站稳,后面才有资格谈提款安排。下一步,就是拿低回报情景去压一压,看看它到底扛不扛得住。

用保守假设和压力测试来验证保单

做演示时,至少要按4%到5%的低回报情景去测试,还要看保证列下保单能不能继续维持。 如果是长期规划,假设回报一般控制在7%以内。

看演示文件时,不能只盯着好看的数字。当前列要看,保证列更要看。保证列用的是最高费用和最低利率,这才算是真正的最坏情景。 如果一到保证列,保单很快就撑不住,那问题不在市场,而在结构本身,得重做。

每年还要看一次年度在效演示,核对几项关键数据:

- 现金价值

- 贷款余额

- COI变化

这些数字像体检报告,不能等出问题了才翻出来看。

只有在最坏情景下也还能继续跑下去,IUL才适合放进整个退休收入安排里。

把IUL和401(k)、IRA、应税账户、社会保障协调起来用

IUL更像工具箱里的一件工具,不该单独扛起退休收入。更稳的做法,是把它和401(k)、IRA、应税账户、社会保障放在一起配合使用。通常先拿满雇主匹配,再把主要税优账户填好,最后再考虑IUL。

不同阶段,IUL扮演的角色也不一样:

- 59½岁之前:传统账户提前取款会有10%罚款,这时候IUL贷款更适合拿来做过渡资金,也可以和应税账户一起搭配用。

- 60多岁之后:可以慢慢提高401(k)和IRA的提款比例,少依赖IUL贷款,给保单留出更多空间。

- 73岁之后:传统401(k)开始有RMD要求,IUL没有RMD要求,这时可以用IUL收入来平衡税务,尽量别把自己推到更高税率区间。

把这些账户配起来用,往往比只靠IUL更稳,也更好控风险。

5. 结论:谁适合、谁不适合依赖IUL实现早期退休

IUL并不适合所有人。它只有在少数条件下才可能用得顺手;一旦用错地方,代价往往不低。说到底,IUL的重点不在于收益上限写得多好看,而在于你的现金流,能不能长期扛住保单成本、贷款压力和失效风险。

所以,问题不是“IUL好不好”,而是“谁能长期承受这张保单的结构成本”。

适合考虑IUL的人,一般有几个共同点:家庭年收入较高,已经优先用满主要税优账户,而且能持续供款10到20年,也愿意定期复核保单演示。 对这类人来说,IUL更像是一个补充工具,不是退休规划里的主账户。

不适合的人群也很明确。要是现金流不稳,或者很难长期持续供款,就不适合把IUL当成依赖对象。不想定期看保单、不想管细节的人,同样不适合。还有一点很现实:投保越晚,现金价值积累的时间就越短。

行动前的决策清单

在做最终决定前,下面这几项最好一条条核对清楚:

| 步骤 | 确认事项 | 目的 |

|---|---|---|

| 1 | 供款能力 | 确认自己能否连续10年以上稳定供款,且不触发MEC |

| 2 | 压力测试 | 核对演示文件分别按5%和0%回报率下的现金价值表现 |

| 3 | 贷款条款 | 确认贷款成本和计息方式 |

| 4 | 账户协调 | 先完成401(k)雇主匹配和主要税优账户,再考虑IUL |

| 5 | 防失效保护 | 核查保单是否包含防失效保障条款或过度贷款保护条款 |

| 6 | 退出后果 | 了解退保或失效的税务后果 |

别急着看宣传页上的数字有多亮眼。先把保费怎么交、贷款怎么算、失效以后会发生什么,看明白再说。

FAQs

IUL适合做早退主力吗?

通常来说,IUL不太适合当作提前退休的唯一主力工具,但它可以作为一个偏稳的补充选项。

IUL有免税提款、下行保护,以及保单贷款上的灵活性。对那些已经用满 401(k) 和 IRA 这类税优账户的人来说,它可以用来补充退休收入。

但这里有个现实问题:IUL并不简单。它的设计比较复杂,前期费用往往偏高,而且 COI 会随着年龄增长而上升。要是现金值增长没有达到预期,保单甚至可能失效。

所以,把它当成辅助工具更合适,而不是把整套提前退休计划都压在它身上。

IUL贷款为什么有税务风险?

IUL保单贷款一般不算应税收入。但这件事有个前提:保单得一直维持正常状态。

麻烦通常出在保单失效上。要是现金价值增长没跟上预期,或者保险成本变高,结果连贷款利息和各项费用都 cover 不住,保单一旦失效,之前通过贷款拿出来的钱,可能会被 IRS 视为当年的普通应税收入。

还有一种情况也得小心:如果保单后来被重新归类为 MEC,原本的税务待遇就可能没了。这样一来,贷款和提取金额可能会按 后进先出 规则征税。要是在 59岁半 之前动用这笔钱,还可能再加上 10% 的额外罚金。

买IUL前该看哪些关键数字?

买 IUL 前,先盯住三类数字:封顶利率、保底利率和参与率;保单成本(COI)、前期费用、退保费用;还有现金价值能不能在长期内扛住不断上升的 COI 和借款利息。

这些数字,直接决定三件事:

- 你有多大上涨空间

- 你要付出多少持有成本

- 保单未来会不会失效

这里有个关键细节,很多人一开始没太当回事,后面才发现问题不小。Cap 和参与率通常不是一成不变的,它们可能每年调整。 也就是说,今年看起来还不错的增长条件,明年未必还是同一套。

另一边,COI 会随着年龄增长而上升。这很像房子年久后的维护费 – – 起初不算扎眼,但时间一长,压力会越来越明显。如果现金价值增长跟不上这些成本,保单就可能变得吃力。

还要特别留意借款这一块。很多人喜欢 IUL 的一个原因,是它常被拿来做“免税借款”规划。但前提是,保单不能失效。一旦保单失效,之前拿出来的那些免税借款,可能会被 IRS 视为应税收入。到那一步,麻烦往往不是一点点。

所以别只看演示表里的高回报数字。更该看的,是这些数字放在一起后,保单在多年以后还能不能站得住。