香港,在最近成为了全世界的焦点。在保险业界,中港美保险从业人员的朋友圈也被“香港保险一夜亏空4亿,200多投保人拉横幅维权” ,“AXA安盛保险爆雷亏4亿”这类标题刷了屏,这其中到底是怎么回事?“一夜亏4亿”的产品是什么?为什么会“爆雷”?美国保险业历史上也发生过同样的事情吗?美国市场是怎么做的?美国人寿保险指南网进行了第一时间的解读。

AXA安盛香港爆雷的保险产品是什么?

该“爆雷”的产品,是AXA安盛保险在香港市场上发售的一款不保本的投连险产品。这一款产品叫105投连险Evolution。

什么是投连险?

投资连结保险是香港保险市场上的一个保险险种,其保障功能很弱,产品重资产,轻保障,保障部分一般只是保单价值的101%或105%,所以香港投连险也简称101、105。

美国人寿保险指南网认为,香港保险市场上的这类投连险产品,更接近一个理财产品,而并非保险产品。其产品原型,对标美国在80年代中期兴起的VUL,投资型万能保险险种。

AXA这款产品为什么会爆雷?

这一被称为105投连险Evolution的产品,运行原理和VUL保险产品的运行原理相似——投保人(投资人)购买后,可以通过保单管理机构,选择不同的基金作为投资标的。

“爆雷”的真正原因是,在Evolution产品中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称HKIF),出现了严重“违约”,致使投资了这支基金客户的账户价值一夜暴跌95%。据称,200多名投资者的总损失高达4亿港币。在社交媒体上,“香港保险一夜亏空4亿,200多投保人拉横幅维权” 这类标题刷了屏。

美国历史上的VUL 产品“爆雷”过吗?

历史总是惊人的相似。在美国历史上,也发生过这类重投资,轻保障,挂着“保险”的名字,“血洗”投保人的故事,和香港安盛保单”爆雷“事件,几乎如出一辙。

在上个世纪90年代初期,美国股市大涨,消费者为了高回报,聚焦在共同基金,股市和投资型万能险(VUL)上面,经济形势一片大好。

到了1994年,美国债市危机爆发,在这一年长达12个月的时间里,基准利率被锁定在了1.5%。由于当时的VUL保险产品性能有限,出现历史也不长,相关条款和功能并不完善,投入到当时的投资型万能险VUL保险产品里的投资者,被低迷的收益和高管理费双重血洗,可以说是和安盛香港这类产品投保者的遭遇,一模一样。

美国保险市场的反应和进化

当经过90年代的市场血洗后,投资人发现市场上没有任何投资是安全的,也才意识到,保险,作为保障产品的重要性。同时,由于惨烈的教训,消费者开始对投资性产品敬而远之。相应的VUL投资型保险产品的销量一落千丈,顿时被打入历史冷宫。

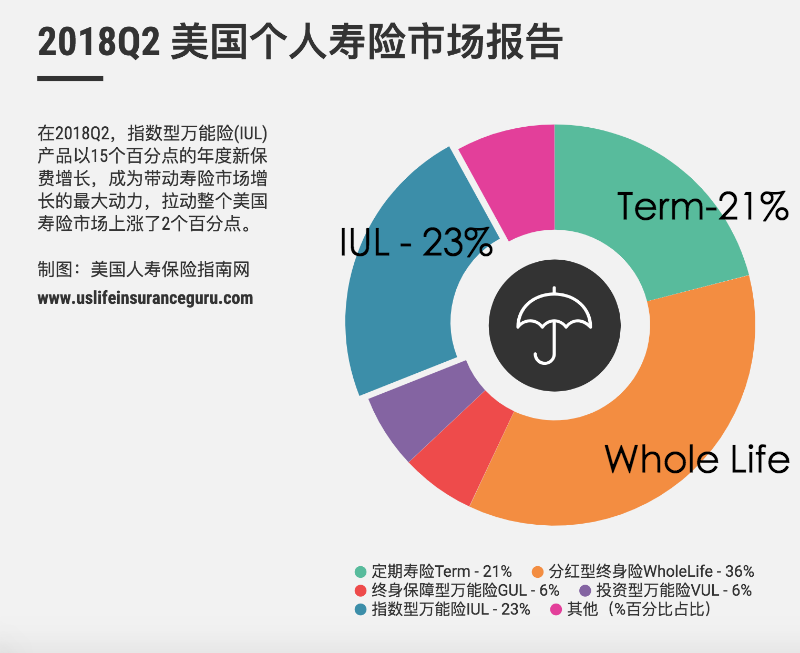

到了2018年,从美国人寿保险指南发布的数据图表中显示,VUL投资型保险的市场占有率,仅仅为6%。

1997年,美国保险业界开始推出了IUL保险(指数型万能险)产品。 这款产品保证,在市场环境不好的情况下,给投资者保底,作为交换,当市场好的时候,保险公司支付给投资者的利息有上限封顶。有了对历史教训的总结,和领先的设计理念,提供“保底”功能的指数型保险险种,逐渐成为了美国市场的主流产品,也是美国市场首创的保险产品。

文章小结

从安盛保险的这款产品在香港“爆雷”的案例,对比美国保险业发展历史可以看出,“日光之下,并无新事”——2019年在香港保险业发生的故事,在25年前的美国,也同样发生过。但是否吸收了教训,后面的产品是否进行了改进,这才是投保人关心的问题。

在安盛“爆雷”事件里,一方面安盛作为挑选这支基金,并将其纳入Evolution投资标的的设计方,必然有不可推卸的责任。但另一方面,追求高回报的投资人,似乎总是忘记了保险产品本质上的“保障”功能。

而远在大洋彼岸的美国保险业和投保人,则吸收了历史的教训,按照市场不断修正,不光推出了注重“保底”功能的指数型保险险种市场,还改进了原有VUL保险的投资子账户功能和条款,推出了更多保障型的VUL保险,为其他国家和地区的保险市场发展,探索出了一个崭新的市场方向。

#祝香港好运。