(美国人寿保险指南 05/15/2024 讯) 您是否和其他美国人一样,在2024年里,对自己的退休准备感到不安?

西北互助在2024年发布的最新研究报告*指出,一方面美国人对退休的“理想数字”增长速度远超过通胀,仅一年内就增长了15%,自2020年以来增长了惊人的53%;而另一方面,随着物价普遍上涨的趋势,生活成本开销不断增加,人均退休储蓄下降至8.8万美元。

从现在到2027年,每天将有11,000名美国人年满65岁,但只有一半的人认为他们的财务状况可以安心退休。

2024新目标:146万退休金

2024年的这项新研究报告显示,美国人认为,为了能享受舒适体面的退休生活,如今需要准备约146万美元的退休金,而这个数字在2023年还是127万美元。

从上面的图表中可以看出,在5年的时间里,目标退休金这个数字,从$951,000 ,飞涨到了$1,460,000,涨幅达到惊人的53%.

尽管146万美元看似一个高额数字,但它基于对当前物价上涨趋势,和未来市场预期的理性评估。从长期来看,随着生活成本的不断增加,这一数字可能会继续上升。

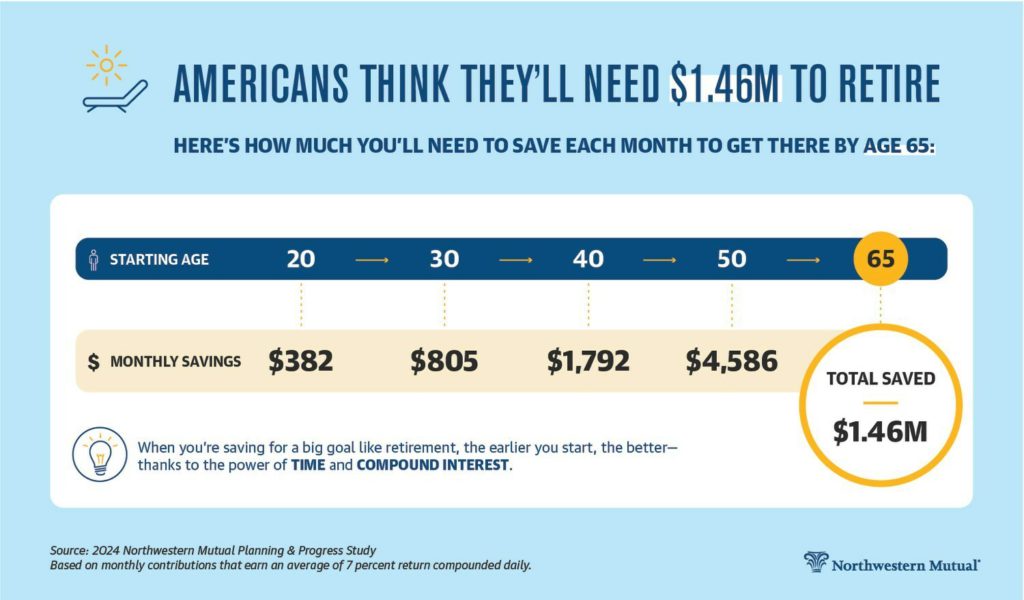

每月需要存多少退休金

无论处于20岁,还是30岁,或者是50岁,每个月需要存多少钱才能实现146万美元的退休目标呢?下图给出了一个参考答案。

报告数据指出,20岁的年轻人每个月为退休存$382元,预计就能在65岁累积下$146万美元的退休金。

40岁左右的家庭,每个月需要存$1,792元,在25年后将会积累到$146万美元的退休金。

50岁的家庭,每个月需要存$4,586元。

因此,尽可能早的为退休进行规划和开始储蓄,“时间”和“复利”将帮助我们有效实现退休目标。

退休储蓄面临的困境

具体到个人层面,退休资金的需求会根据个人的生活方式、健康状况和预期寿命等多种因素有所不同。例如,那些希望退休后继续享受较高生活品质的人,可能需要更多的储蓄来支持他们的退休生活。同时,医疗保健成本的不确定性也是推高退休储蓄目标的一个重要因素。

尽管许多美国人对自己的退休准备感到不安,也认识到了为退休进行储蓄的重要性,但实际上,真正能够坚持拿出一部分收入,为退休积累资金的人并不多。

这种现象部分是由于缺乏有效的财务规划和投资策略,也与个人的消费习惯和经济责任感有关。

文章小结

总结而言,制定退休计划时,个人应仔细考虑潜在的市场风险和经济波动,选择符合自身风险承受能力的退休理财产品。

尤其面对通胀和市场不确定性,了解哪些工具可以在保护本金不受损失的同时实现稳健增长至关重要。

对于即将退休或已经进入退休年龄的群体而言,年金退休账户是一个常见且理想的选择,因为它们提供了保护退休资产并应对市场波动的能力。您可以通过点击这里,了解不同年金产品的性能。(全文完)

推荐阅读:小工具|计算我的终身收入退休年金每个月能领多少?

数据阅读:美国人每月需要存多少钱才能退休?2024年数据报告揭晓答案

相关阅读:美国最宜居的退休城市排名Top10

相关阅读:美国人退休去哪里?全美10个最宜居退休城市排行榜及房租中位价

推荐阅读:退休后$100万美元能撑多久?看看美国各州的排名…

推荐阅读:体面的退休生活到底要花多少钱?美国各州退休开销成本数据排名

推荐阅读:小工具|美国个人退休金智能计算器,算算每个月我要存多少钱?

* “Northwestern Mutual’s 2024 Planning & Progress Study”, Northwestern Mutual, 2024, https://news.northwesternmutual.com/2024-04-02-Americans-Believe-They-Will-Need-1-46-Million-to-Retire-Comfortably-According-to-Northwestern-Mutual-2024-Planning-Progress-Study/

本材料无意作为法律或税务建议。财务代表不提供法律或税务建议。