今天的话题,要从一张被人民日报点评过的图片说起:

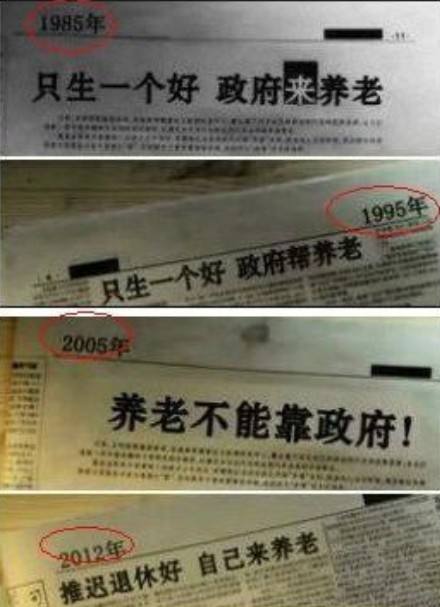

从“只生一个好,政府来养老”(1985年)到“只生一个好,政府帮养老”(1995),到“养老不能靠政府”(2005年),再到“推迟退休好,自己来养老”,在中国网络流传着上面这一系列报纸截图,是一个很有代表性的历史变迁,也引起无数吃瓜群众的吐槽。

从“只生一个好,政府来养老”(1985年)到“只生一个好,政府帮养老”(1995),到“养老不能靠政府”(2005年),再到“推迟退休好,自己来养老”,在中国网络流传着上面这一系列报纸截图,是一个很有代表性的历史变迁,也引起无数吃瓜群众的吐槽。

在20多年坚持不懈甩锅养老责任这个操作上,小编不得不佩服这样的神操作…

那在美帝,美帝政府的套路又是怎样?我们能指望美帝政府的社安养老退休金来生活吗今天,我们就来扒一扒,在美帝,退休养老能不能靠政府这个坑。

那在美帝,美帝政府的套路又是怎样?我们能指望美帝政府的社安养老退休金来生活吗今天,我们就来扒一扒,在美帝,退休养老能不能靠政府这个坑。

首先,美帝政府的法规文件说得很清楚,要想领到社安养老金,你需要先符合领取社安养老金的条件。

我们在“新移民家庭拿到美国退休福利不可不知的“4个点” ”这篇专栏文章中有详细说明。一句话概括就是,不管你是谁,先得工作交税10年。

其次,光是满足了条件还不行,你能领到的社安养老金金额,是和你工作时候纳税的多少挂钩的。

最后,“推迟退休好,自己来养老”的套路,美国政府玩得更溜——退休年龄,将直接决定你到底能从社安养老金中拿到多少钱。

简单直接的官方说法是,也就是说,即使踏进了领取社安养老金的门槛,能拿到多少钱,还是有条件的。

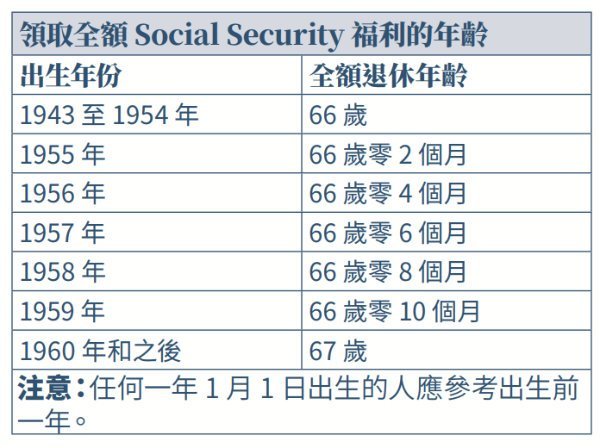

下图是美帝社安局官方发布的中文图表,目前的情况,对于 1960 年或以后出生的人,想要拿到全额的退休金,得至少干到67岁以后。

然而,干到67岁后才能领全额退休金这事儿还不是重点,还不是重点。

然而,干到67岁后才能领全额退休金这事儿还不是重点,还不是重点。

下面的部分,可以彻底打消你“养老靠美帝政府”的幻想:1974年,美帝政府通过了《雇员退休收入保障法案》(ERISA),其中明确了包括养老在内的社会保障不是政府一家的事情 ,不能由政府包揽一切,而是政府、雇主和个人的共同责任。

关键词:

“不是政府一家的事情”

“不能由政府包揽一切”

“个人的共同责任”

既然美帝政府也要甩养老的锅,那社安养老保障又是用来干什么的呢?

官方解释里说得很清楚,这是一项全民参与的保险,由美帝政府给美国退休人士和残障人士提供基本的保障福利。

同时,美帝政府也反复强调,请不要完全指望社安养老金来养老,请不要完全指望社安养老金来养老,请不要完全指望社安养老金来养老,我们只是“保底”。

如果你表示惊讶,那么我们用数据说话,根据美帝社会安全保障局2018年公布的最新数据,美国人从社会安全金中每月领取的退休金的中位数仅仅为$1,461。而这一数字,基本为加州最低时薪雇员每月的工资额度。试想让一位还有需要支出医疗保险花销的退休老人,每月只拿州最低工资水平的收入,生活将是何等艰难。

如果你表示惊讶,那么我们用数据说话,根据美帝社会安全保障局2018年公布的最新数据,美国人从社会安全金中每月领取的退休金的中位数仅仅为$1,461。而这一数字,基本为加州最低时薪雇员每月的工资额度。试想让一位还有需要支出医疗保险花销的退休老人,每月只拿州最低工资水平的收入,生活将是何等艰难。

既然早在1974年就有法律划清了责任界限,养老这口锅不是政府一家的事情,那么想要体面的退休生活,没有任何人可以帮你,全靠自己了。

接下来的问题就是,靠自己的话,我们有什么选择?有哪些退休收入渠道,可以让我们去尽早进行规划和建设?

(>>>推荐阅读:小工具|美国个人退休金智能计算器,算算每个月我要存多少钱?)

RetireGuru©️退休学院细分了常见的退休后收入渠道,主要由以下7种构成:

- 社安退休金收入

- 年金收入

- 证券类投资收入(股票,共同基金,债券,ETFs等)

- 人寿保单收入

- 地产或租金收入

- 退休账户收入(Qualified or Non Qualified)

- 房屋反向贷款收入

你我绝大多数人退休后的收入来源,都是来源于这7个不同的渠道。每一种退休收入的方式,有各自的优缺点,也适合不同的人群。也并没有一种方式绝对就比另一种方式要好。

特别是对于有一定年纪的移民群体来说,由于是半路进入了一个截然不同的社会制度体系,留给我们的了解和融入这个体制的时间并不多。

在参与生活的过程中,一些移民群体在一定时间后,就会发现一些生活制度的运行方式,和原有的观念截然不同,而且很容易就处于了被动地位。

如同我们前面所分析的点,就算为了达到拿最基本的社会保障福利要求,半路加入“游戏”的新移民群体,也可能需要比从小就自动进入规则的其他群体付出更高的“成本”。

因此,丢掉“养老靠政府”的幻想,了解真实的社会游戏规则,尽快做好关于个人和家庭财务的正确规划,达到“老有所依,病有所医,”的目标,其实是一件非常紧迫的事情。

而我们分享这篇文章的重点是,从规划退休收入的出发,树立养老靠自己的观念,并介绍美国社会常见的7种不同的退休后收入方式,从而帮助读者了解这种以目标为导向的,自上而下,结合自身的财务状况、年龄阶段,风险承受能力等因素,进行配置组合的退休收入规划理念。

了解了这些收入渠道后,我们就可以结合自己实际的生活和收入情况,对比不同渠道的优缺点,尽早打造自己的退休收入系统,并开始让这个系统进行运转。

RetireGuru©️退休学院的建议是,在退休来临前或计划提前退休的过程中,至少具备其中3个有效的收入来源。

看完这篇文章,你觉得养老这个问题,真的离自己很遥远吗?(全文完)

>>>点击进入【退休年金 自助方案设计】<<<

(>>>相关阅读:专栏| “该 怎么办?” 年金先生Vol.12 )