人寿保险保费是1次性付清,还是付10年,付20年,还是付终生?

一些特定的人寿保险公司还提供付保费直到65岁,付保费直到100岁的选项。面对如果之多的付保费的选择,哪一个对我们最好呢?

显而易见的是,怎么付保费最好,取决于我们自身的财务状况和投保的目的。对你合适的保费缴存方案,可能对我就完全不使用。

因此,了解我们的人寿保险保费可以怎么付,我们拥有哪些保费选择,有哪些优缺点,就变得至关重要。美国人寿保险指南社区的专业人员结合案例和行业公开数据,将帮助投保人了解以下内容:

- 我可以选择哪些保费支付方式?

- 怎么付保费最流行?

- 投保后保费就不能改了吗?

我可以选择哪些保费支付方式?各自有什么优点和缺点

采用哪一种保费支付方式,取决我们投保时的动机,或目的。

寻求资产的积累可能是一些投保人的目标。

在越短的时间内缴存足够保费,能增加保险资产的增长积累潜力。

以储蓄分红保险——Whole Life保险举例,10年付的保费规划方案,就比20年付的保费规划方案更能有效的积累账户的现金价值。

对于保费支付模式非常灵活的万能型终身人寿保险——比如保证型保险,投资型保险,或指数型保险——投保人甚至可以在第1年就支付所能允许最多的保费金额,来追求最快速的现金值积累能力,来完成保单资产的积累。

(>>>相关阅读:科普贴|为什么我想要存更多的保费,却不被允许?)

寻求终身的保障可能是另外一些投保人的目标。

那么随着通膨和时间的流逝,用相对少一些的“钱”,配合市场的杠杆,来买到固定的保障额度,也是一种“防守型”的保费支付策略。

我们可以选择把保费延展到20年付,或者支付到65岁——不少WholeLife保单还提供了支付到100岁的方案——做好保单账户的健康状况监控,这样可以降低每年的支付成本,为我们创造更多的现金流动性。

而给孩子或者孙子女买人寿保险是一个“永恒”的主题。

一些家长和爷爷奶奶,通常会选择10年到20年付清的方案,来为子女或孙子孙女购买终身型人寿保险。

这么做的好处是,10年到20年后,子女辈和孙女辈已经成年。这个时候,孩子身上的保单账户已经付清,或者说,保险账户里的现金值已经开始滚动起来,如果子女需要用钱——无论是作为买房头款来使用,还是婚嫁金来使用,保单都可以提供所需资金。

最流行常见的保费支付周期是多久?

根据万通互惠理财(MassMutual)的数据,10年付清的保费支付方式,是目前看起来对人们最有吸引力的。

在纽约地区,华尔街上班的交易员们,普遍希望干个10年就退休,或者半退休,但是,如果退休了,未来的收入怎么办?于是他们就需要找到一个退休收入产品,然后趁着工作这10年窗口期,存入以后所需要的退休金。

10年付清的保费方案,就成为了最有吸引力的支付方式。

选择了10年支付保费,就不能改了吗?

对于储蓄分红型保险,3大保证下有点给投保人铁板一块的感觉。

但以储蓄分红型保险为发行主体的人寿保险公司,依然会给投保人一定的灵活选择。

无论我们在投保时选择了什么样的保费缴存方案,之后我们可以随时调整RPU(Paid-Up w/ Reduced Coverage )——对保单年度分红的指定管理——来被动减少保费或减少支付周期。

举例来说,你在申请储蓄分红保单时,选择了保费支付到100岁的方案,但随着保险公司分红和管理的进行,到65岁时就无需继续存入保费。

(>>>相关阅读:知识帖|储蓄分红保险的Paid-Up Addtion对我有什么用? )

万能型终身人寿保险,提供了更多的可订制“灵活性”。

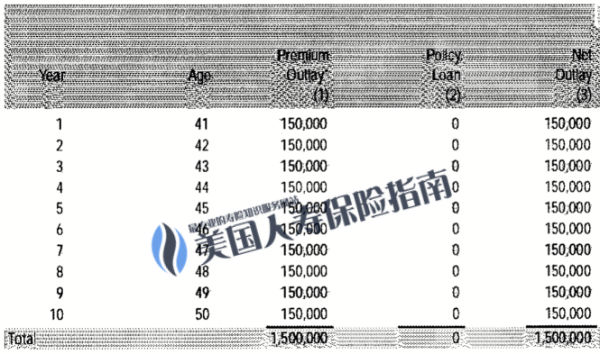

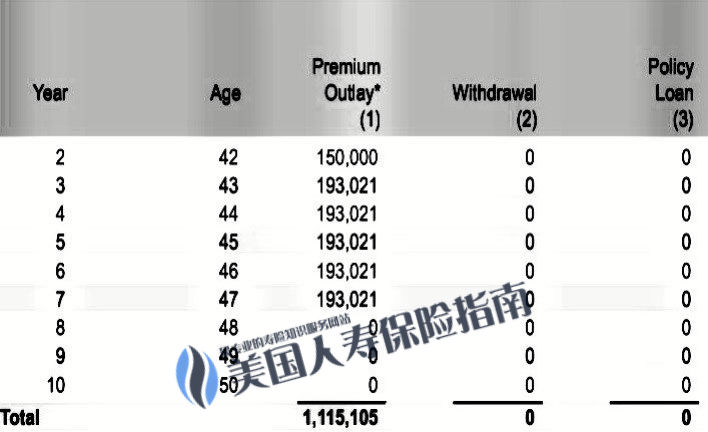

北美蜂鸟人寿的私人保险客户顾问 Heather,为我们提供了一份资产管理型保单的保费规划案例,来说明这个问题。

方案原定的计划建议是,每年存入$15万保费,连续缴存10年。

经过2年的保费缴存和收益计息后,投保人希望缩短缴存保费的时间,还希望每年增加一点保费,交由指定保险公司打理。

经过保险公司的计算和调整,给出了最高存款限额,投保人在第3年的保费,可以从原定的15万,增加到19万3千零21美元。保费缴存的时间,也从10年期调整为7年期。

投保人可以根据自己的家庭财务状况和主观意愿,选择按照原有方案进行缴存,或者按照新的提案来缴存保费,从而拥有了更多的主动性和灵活性。

一份优秀的资管保单选品和设计维护方案,能为投保人提供额外的保费流动性和灵活性。

文章小结

“一般的经验来说,如果你只是纯粹的买保障,比如买终身重大疾病保护,或者买一份保险理赔金留给子女,那么付保费的时间可以拖越长越好, 20年付,付到65岁,甚至,付到100岁,都可以。” Heather 说, “如果你希望更高的保单账户内部回报率,那么越快付清,越早OverFund——比如10年付清的储蓄分红保险,或者5年,甚至利用个别保险公司提供的一笔提前付满的指数保险,则能更快达到我们的目标。”

最后,不同的家庭,不同的环境,不同的需求,分别对应不同人寿保险产品和相应规划方案。

美国人寿保险指南一直强调 LBYB(Learn Before You Buy )原则,寿险指南社区网站里也提供了保险学院,保险产品中心,保险产品评测,投保攻略指南等大量专题供投保人参考。当我们掌握一定基础知识后,请务必寻求专业的人寿保单规划人员,或只收取专业服务费的保险经纪顾问的协助,找到真正能更好实现我们需求的产品和方案。 ( 全文完)

(>>>推荐阅读:投保攻略|如何迈出第一步?详解和保险顾问必须讨论的4个常见话题)

(>>>推荐阅读:(图)美元人寿保险的年度对账单是什么?每年保单收益计息怎么看?)

(>>>推荐阅读:买房3部曲 vs 买保险3部曲?怀疑自己的保险账户会断保该怎么办?)