美国金融保单账户,保守还是激进?

在传统理念上,保险及保单产品,通常是作为家庭财务的基础安全网而存在的。因此,在大多数人的眼中,保险产品,是相对“保守”的金融产品。而在美国现行法律法规上,也严格要求保险公司向公众必须说明,“保险”和其他“投资品”的区别以及具备的金融属性。

仔细翻看您的终身保单产品的说明书最后一页,一定会看到类似下面这样的说明:

然而,保险公司通常拥有比商业银行更强壮的财务评级和综合实力。这类金融属性极强的保单账户,其产品的信贷价值远超过一般的金融产品。

(>>> 推荐阅读:什么是信用和财务评级?如何看懂评级?评级对我们有什么用?)

要亲身体验这一点的话,您可以找到附近的私人银行,对比以手上的股票账户,房产做抵押,和以人寿保单现金账户做抵押,看看银行会分别根据账面价值贷款多少钱,您就会一目了然。

随着时代的发展,特别是在2000年之后,一些资产管理型金融保险集团,更是将美国保单账户的“风险管理”,和自身投资管理业务带来的的“现金值增长潜力”,相互结合,发挥到了现有制度框架下的极致,远远跑在了行业规范的前面。

甚至,在整个保单理财的领域,发展了纯粹的“投资品”型人寿保单合约。

本文就将分享介绍这类特定的美国人寿保险保单。指出这类人寿保单账户,分别有什么优点和缺点,以及,哪些特定的投保人群体可能适合这种做类保单的申请。

什么是纯粹的投资品型保单合约?

要解释这类人寿保单,需要首先对比一下“正常”的,具有现金价值的人寿保险的情况。

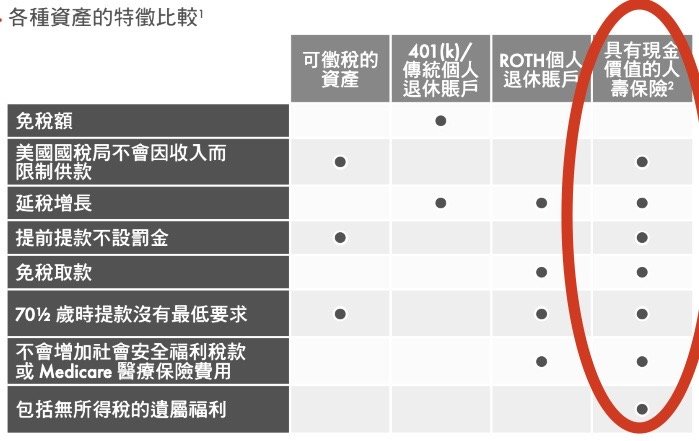

正常情况下,具有现金价值的人寿保险,具有提前提款不设罚金,延税增长,免税取款,70.5岁时提款没有最低要求,不会增加社会安全福利税款或Medicare医疗保险费用等优势,我们提供了一份公开的资产特征对比简表来说明,如下图。

由于美国保险市场的长期进化和发展,一些金融巨头逐步将自己的特长做进了人寿保单这类产品,一些特定类型的美国人寿保单账户,逐渐展现出了的“低风险,高收益潜能”的特点,有了这些成绩后,迅速得到了市场和投保人的认同。

然而国税局并不是省油的灯,为了防止富人将钱全部藏到人寿保单账户里(相关历史故事专栏),1988年6月21日,TAMRA法案生效。简单的说,就是每一张标准的人寿保险保单,都会依据我们每一个投保人的实际年龄,保额大小,健康情况等因素,量身设定一个存款金额的上限。

而一份“投资品”型人寿保单账户,则是超出了这个红线的产物。

投资品型保单合约还是人寿保险吗,能正常理赔吗?

仍然是人寿保单合约,按照正常保单的情况进行理赔。

投资品保单合约的优点和缺点有哪些?

投资品保单合约和普通人寿保单相比,最大的缺点在于,失去了税务上的优势。

这种保单账户的正常理赔,如身故赔偿理赔,对于受益人来说,依然是免收入所得税的。但是,如果从投资品保单合约中拿钱——无论采用什么方式拿钱——都需要交税。

大多数投保人会认为,用“借贷”的方式,自己向自己借钱就可以避免纳税。然而,这一方式对于投资品型保单合约账户来说,并不适用。

在59.5岁以前提取,账户收益部分将有10%的联邦税。

这个缺点,也是投资品保单合约的优点——如果我们的投资回报远远大于所要交税的部分,同时投资的风险也极低,那我们的第一反应是,想要尽可能多的投入更多资金。

在这个话题上,寿险指南©️过去的专栏曾做了详细的解读,可以点击下面的链接访问。

(>>>推荐阅读:扒一扒美国人寿保单账户到底能装入多少钱?)

哪些群体可能适合纯粹的投资品型保单合约?

- 45岁+以上的群体

- 需要人寿保险理赔的群体

- 资产过多,需要处理闲置资产的群体

- 认定未来的税率会更高的群体

- 希望建立一项同时具备较强的长期现金值积累潜力,又能高效地投入信贷市场这一资产的群体

- 了解金融保单运行规则,不考虑从保单账户里取钱的群体

文章小结

通过本文的介绍,我们指出,人寿保险,并非只是传统观念里,进行身故赔付的一款“保障型”产品。人寿保险集团,可能也并非传统印象中,单纯提供“保障和理赔”服务的公司。

随着社会的发展进步,人寿保单账户衍生出了多样性的功能,人寿保险市场也在近百年间,发生着巨大的变迁——不同美国人寿保险品牌,分别选择走向了不同的功能领域和产品领域,积极寻找和服务着特定需求的群体——靠“品牌”一家通吃的情况,早已成为了历史。

更有甚至,一些资产管理型的金融保险公司,直接抛弃了传统“定期寿险”这类纯消费型、纯保障型产品的市场,从而能更加专注地为特定投保人群体提供精细化的专业资产管理服务。

然而,对于每一个投保人来说,虽然市场上的选择非常之多,但由于信息的长期垄断,我们投保人却并没有足够的参考。面对这种情况,美国人寿保险指南网©️编撰发布了“美国人寿保险投保必读攻略三部曲(准备篇),(误区篇),(需求篇)”,并提供了消费类保险产品自动比价系统供投保人免费查询,希望这些专栏和小工具,能帮助部分投保人理清思路,在面对经纪人或理财顾问时,能有更加高效的交流沟通。

美国人寿保险指南©️最终希望,在专业的人寿保险经纪人的协助下,每一个投保人能充分了解和掌握不同公司产品方案的优劣,最终找到和我们的财务规划相匹配的公司及产品方案,真正实现资产的保护和财富的传承。