随着经济全球化,华人越来越富有是全世界有目共睹的。越来越多的华人走出国门,引领“海淘”成为了一种潮流,讲品质、谈性价比,或者捎回一些在国内买不到的物件。而精明的华人当然不会放过作为家庭理财重要一环——人寿保险。

不知从什么时候起,许多聪明的富豪们已悄悄地把眼光聚焦在了美国人寿保险上,作为美元资产配置的首选,大额人寿保单成了他们秘而不宣的私藏。那美国人寿保险的好处到底是什么?美国人寿保险到底好在哪里?本文就将详细说明。

为什么选择美国的人寿保险?

好处一、美国保险业历经200多年沉淀,运作极其规范没有倒闭风险

美国人寿保险的最大好处是行业成熟。谈起美国的人寿保险说来话长,自从1762年第一份保单诞生到21世纪的今天,已经有了200多年的历史沉淀,可以说美国保险是一个成熟且发达的市场。

美国对保险业实行联邦政府和州政府双重监管制度,联邦政府和州政府拥有各自独立的保险立法权和管理权。每家保险公司的每个产品都需要通过几十个州的监管部门的审批才能推向市场。

美国保险监管主要包括确保保险公司有财力兑现自己的保险承诺,各州保险法规定设立保险公司的法定最低资本和盈馀标准,当保险公司的资本和盈馀达不到本州规定的最低标准时,监管机构就会进行干预。对不能承受风险的还有再保险公司来承担,这种双保险机制令人安心, 因此美国的保险公司至今没有倒闭的。此外还有市场行为监管以保证价格、产品和交易情况合理公正。

好处二、美国保险保费全球最低

美国人寿保险的一大好处是保费全球最低。美国保险业历史悠久,同时也意味着竞争激烈,据统计美国目前有800多家保险公司,如此高的保有量使得美国保险的保费在全世界来看也是最便宜的。横向对比,若在相同保额前提下,美国的保单保费与中国的最大差价高达到5倍,台湾的2倍,什麽概念?也就是说同等条件下,美国的保费仅是中国的五分之一,台湾的二分之一!(相关保费对比报道)

美国人寿保险采用的生命周期表是到125岁的,加上投资环境稳健,投资渠道透明等,这些因素的影响之下,保险成本较低,所以保费会相对便宜许多。

好处三、IUL保险产品理念超前,亚洲没有

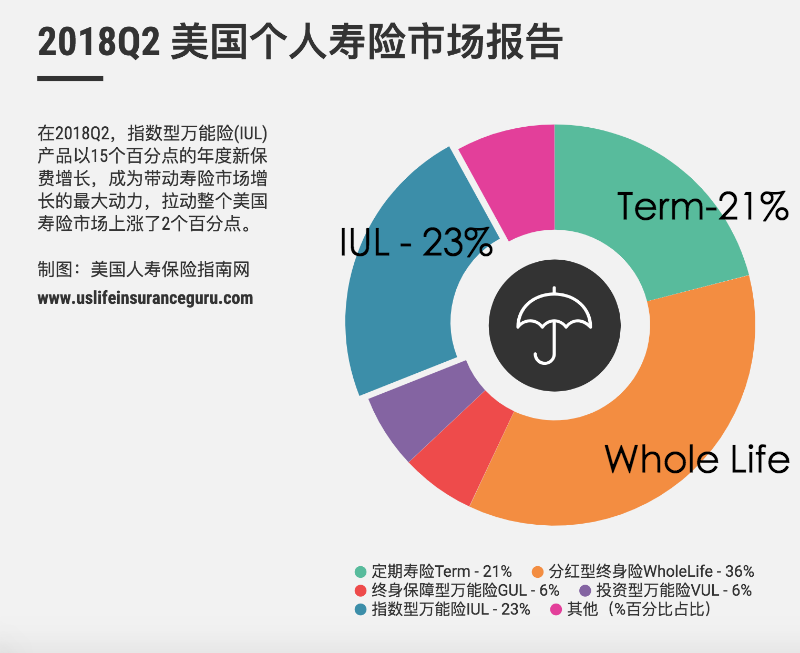

美国人寿保险的第三个好处是理念领先全球。如果在亚洲购买人寿保险,产品无非是定期寿险,终生寿险,储蓄分红型万能险这3个种类。美国除这三种外,还有指数型万能险和投资型万能险。目前对于在亚洲的客户来说,这些产品都还没有出现。

指数型万能险是一种有保障的投资型保险,优势在于可以循股市获得相同的收益而保证只赚不赔,因此博得了越来越多华人的青睐。目前这样先进的产品都还没有在华人市场出现。

根据LIMRA的最新数据,美国金融业中增长幅度最大的产品Indexed Universal LifeInsurance (简称 IUL指数型人寿保险)已经占据美国保险市场的大部分份额,是美国最主流的寿险产品。

好处四、美国保险重信誉,保险理赔简单

美国人寿保险的另一个好处是重信誉,理赔简单。前面讲过美国保险公司经历了200多年的沉淀,很多美国保险公司都是名副其实的“百年老店”。言辞规范而理赔及时,不会玩文字游戏,人死赔钱天经地义。保险公司找藉口不赔或是故意拖延理赔的这在美国从来没有发生过,如对理赔产生争议,法律上绝倾向于受保人。而亚洲国家保险业大多只有几十年历史。特别是寿险,从这点来看和美国保险业没得比。

美国保险实现“严进宽处”的政策,一般核保都比较严格,耗时较长,赔付时却非常的高效。理赔的程序在美国非常简单,只要提出死亡证明以及死亡理赔申请单即可申办理赔。反观一些亚洲国家因为保险业发展相对年轻,因此理赔体制上相对较不纯熟,除了要提供许多资料正本进行理赔申请,拒绝理赔的现像也常发生。

好处五、分散投资保值财产

美国人寿保险的第五个好处是可以“藏钱”。鸡蛋不能同时放在一个篮子裡,这个策略很多人都懂,当然那些精明的中国富豪更是运用的非常娴熟,做为分散投资的一种渠道,买美国保险是最基本也是最有保障的方式。而且只有美国才有的最新型终身保险还有投资功能,放钱取钱灵活,还有个好处是可以100%免税支取。

另外,美国人寿保险上的现金值是不受官司追讨的,具有司法豁免保障。

好处六、保险理赔还可用来冲抵遗产税

美国人寿保险的第六个好处是可以对冲遗产税。很多华人来美买房只看价格地段,但很多人可能不知道非美国人过世后,他所投资美国资产或房产遗产税额度只有6万美元,超过这个6万美元部分税率高达40%,更紧迫的是人过世后必须在9个月用现金付清遗产税后才可以继承财产。但如果有人寿保险这个担心就不存在了。

除此之外,美国有远见的富裕家庭通常会利用人寿保险来帮子女储蓄。政府每年允许$14,000免报赠予。有的父母,祖父母可以用这个机会来帮年轻的孩子买保险储蓄,规划财富传承给下一代,等到年老退休时提出现金值也有基本的生活质量保障。

好处七、有效规避CRS

美国人寿保险的七大好处是,可以避税。对于非美国居民而言,美国保险的一个强有力的优势就是CRS。由于美国没有加入CRS,因此外国人在美国的保险账户也不用担心会被其他国家税务部门拿到信息。

美国保险这么多好处和优势,但并不是所有的人都适合购买美国保险,毕竟美国保险有一定的门槛要求。

但对以下7类人群,美国保险确实是一个很好的选择:

1. 需要海外资产配置、规避CRS的人群

对于在海外有高额资产的朋友们来说,一个可选的方法就是把资产转移到不在CRS交换国的国家,比如美国。美国的投资产品非常多样化,保险作为金融产品来说配置最为简单,既有了高保障,同时又具备高槓杆和高收益的功能,财富不但不会缩水,而是会大大的增值。

2. 移民美国家庭

对于已经移民美国的家庭而言,美国保险是不折不扣的刚需产品,从看病、养老到合理利用寿险来避免高额遗产税,每一个环节都离不开保险的帮助。

3. 有意向移民美国的家庭

而对于正在考虑移民的客户,则更应该提早规划自己的保险,而不是登陆美国之后再匆忙行事。预则立,不预则废。尤其是美国人寿保险,更应该在移民前规划,才会让自己日后在处理税务和财富传承的问题上更加游刃有馀。

4. 美国留学生家庭

美国作为全球第一教育大国,每年都吸引着数以万计的学生加入留学大军。其实有子女在美国留学,也可以为父母在申请美国保险的时候加分,让父母在购买美国保险的时候更加容易通过核保,而父母购买保险后,可以选择将财富免税传承给孩子,也可以提取美金现金,给孩子做创业基金和婚嫁费用,一举两得。

5. 赴美生子的家庭

越来越多的家庭千里迢迢选择赴美产子,其实就是为了让孩子未来可以多一个人生的选择。而美国无疑拥有着全球最好的教育资源,但是高昂的学费也让不少人望而却步。美宝家庭可以利用美国保险高收益的特点,购买一份美国寿险,既让家庭多了一份保障,又可以将来把钱取出来做孩子的教育基金。并且在自己百年之后,还可以给孩子留一笔大额的赔偿金,实现完全免税的财富传承。

(>>>推荐阅读:在美国孩子和新生儿宝宝可以买人寿保险吗?买什么保险好?孩子购买人寿保险的优点和缺点又是什么?)

6. 想要买高保额的人群

实际上有很多高淨值客户平时被各大保险公司所追逐,可是一旦这部分高淨值客户真的决定投保高额保单,国内的保险公司又很难承接下来,往往需要联合多家保险公司一起承保,过程复杂且对被保人的身体要求极高,最终的结果往往是费时费力,而不能通过核保。

相较而言,美国的保险公司承保高额保单的能力就强了很多,单一保险公司对中国居民的保额就可以做到1500万美金即1亿人民币左右,核保只需要常规体检+财务证明信即可。而即使是更高的保额也有相应的解决方案。

并且,美国保费便宜这个优势,在大额保单中更加得到凸显。因此高淨值人群要投保大额保单,无论从性价比还是核保条件上来比较,美国保险都应该是首选产品之一。

7. 想要买最便宜保险的人群

美国保险是以其高性价比闻名全球的,三十多岁的男性完全可以做到杠杆比超过10,即花100万美金的保费就可以买到超过1000万美金的保额。美国保费便宜这个优势,在大额保单中更加得到凸显。因此高淨值人群要投保大额保单,无论从性价比还是核保条件上来比较,美国保险都应该是首选产品之一。

面对美元加息,人民币贬值,让更多的高净值人群把家庭财富管理与风险管理的工具放眼到境外去找寻,美国保险作为兼具这两项功能的金融产品,自然是最佳的配置首选。