我们一直都听说,美国保险保费更划算,性价比更高,同类保险上:美国的保费是香港、台湾、韩国的1/3,日本的1/5,内地的1/6。这背后是如何定价的呢?

目录

正文

在《为什么要买美国的人寿保险》一文中,引用了最常见的的一句话:“同类保险上:美国的保费是香港、台湾、韩国的1/3,日本的1/5,内地的1/6”。那,为什么美国保险产品的保费这么低?这个价格对比到底是怎么算出来的?接下来我们就会简单说明。

1.人寿保险怎么定价?

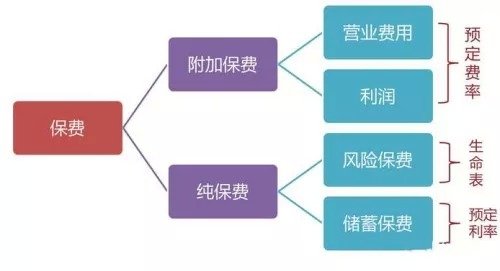

要算一笔帐,先要确定成本和定价,人寿保险也是如此。影响人寿保险定价的因素主要有这3个:预定费率、死亡率、预定利率。

2.保险成本的名词解释

预定费率:是指保险公司根据公司对于公司成本费用的预测率,包含销售费用、行政费用、运营成本等等,不同公司的费率可能差很多。

预定利率:是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测,而为保单假设的每年收益率,主要是参照银行存款利率和预期投资收益率来设置的。通俗地说就是保险公司提供给消费者的回报率。

死亡率:也称生命表,是根据一定时期某一国家或地区的特定人群的有关生存、死亡的统计资料加以分析整理而形成的一种表格,它是寿险精算的数理基础,是厘定人寿保险纯保费的基本依据。

死亡率是公开数据,今天主要从死亡率的角度来说明保费的差异。刚好2016年12月底中国保监会关于发布《中国人身保险业经验生命表(2010-2013)》的通知,公布了最新的生命表。

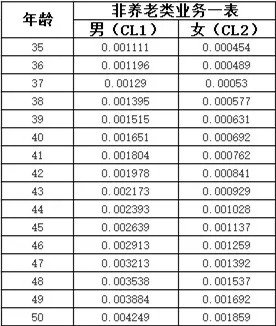

3.那这个生命表是什么意思呢?

生命表中死亡率指处于某年龄的男性(女性),在一年内死亡的概率。比如,中国新的生命表,40岁男性在一年内死亡的概率是0.001651,而女性是0.000692。

4.那如何从生命表,计算出美国,香港跟中国大陆的保费差别?

简单假设只考虑死亡率的情况下,某40岁健康男性,购买保额100万的定期寿险,另外预定利率为3%,那么在三地的保费分别是多少(CL1)?

| 基本公式:保费=死亡率 X 保额 / (1+3%) | |||

| 中国大陆 | 中国香港 | 美国 | |

| 计算过程 | 0.001651 X 100万 / 103% | 0.0011655 X 100万 / 103% | 0.000855 X 100万 / 103% |

| 最终保费 | 1602.91 | 1131.55 |

830.10 |

| 保费对比比例 | 1 | 0.71 |

0.52 |

1、1602.91>1131.55>830.1

2、香港比大陆便宜近30%,美国比香港便宜近30%。

附三个国家或地区的生命表的地址:

美国的生命表:https://www.irs.gov/pub/irs-drop/n-13-49.pdf

香港地区的生命:http://www.statistics.gov.hk/pub/B1120016062015XXXXB0100.pdf

中国大陆的生命表:http://www.circ.gov.cn/web/site0/tab5216/info4054990.htm

因此,在保险公司的经营费和收益率差不多的情况下,最关键的是,其实就是这个生命表(Mortality Table),又称“死亡概率表”,它是反映一个国家或区域人口生存死亡规律的调查统计表。保险公司就是依照生命表上的死亡率和生存率来评估风险,决定保费的。而它与费率的关系,说简单一点就是,”人活得越久,费率越低“。

由于美国国民平均寿命最长,于是,在费率上,美国人寿保险产品的费用相对最低,就成了不争的事实。

哪些人适合购买美国保险?

1.打算或已经移民美国的人

2.在美国买了房产的人

3.想要配置美元资产的人

4.寻求资产保护和风险隔离的人

5.想要买最划算的保险的人

以一位实际客户为例,40岁的男性,同样年缴保费8万美金,缴5年,香港保险得到的保额是80万美金,而美国保险的保额是200万美金。

因为保费上的巨大差异,再加上国内飞美国机票价格屡创新低,使得美国保险对最精明的保险买家更具有吸引力。

点击了解”(2018年9月更新)外国人购买美国保险的办法和购买美国保险的4大优势“

聊完这个话题,自然不可避免就会面临下一个话题——

外国人购买美国保险常见问题

1.选择人寿保险时,最该考虑那个方面?

美国人寿保险的每张保单都是客制化的,也就是说,财务顾问会以客户需求为主,为客户推荐最适合他的保单。所以在买保险前,要清楚地了解自己的需求。根据以往经验,客户最在意的保单选项有:

- 保费便宜,保单有些现金值累积

- 最大化免税退休收入

- 生前利益附约,包含大病重症长期护理的理赔

- 保单内的现金值稳健免税复利成长

2.外国人购买保单需要哪些材料?

外国人购买美国保险时需要递交的资料:

- 个人相关信息和证件(护照等)

- 申请书

- 相关医疗记录

- 财务证明

3.体检哪些内容?

验血验尿、身高体重、过往病史和家族病史的问题。

4.何时缴保费?

保单批复下来之后打款付保费。

5.保单何时生效?

保险公司需同时收到客户签收回执和初期保费之后保单正式生效。

6.一旦被保险人身故,如何理赔?

总的来说,美国信誉评级高的大型人寿保险公司理赔速度相当快,一般几个星期就可完成理赔。

- 当被保险人身故时,受益人应立刻通知保险经纪

- 保险经纪会尽快协助受益人填写死亡理赔申请表

- 保险经纪将签妥的死亡理赔申请表和政府单位核发的死亡证明书正本寄到保险公司。

- 保险公司将理赔款以及银行本票寄给受益人(有些保险公司可接受客户要求汇入客户指定的账户)

但要注意的是:

- 若被保险人在海外身故,该地政府核发的死亡证明必须翻译成英文,并经过当地美国领事馆公证。

- 若被保险人身故发生在保险生效日起两年内发生,则保险公司有权利调查,并要求相关家属或受益人提供进一步的文件佐证。

参考附录

01. “CRS过境,您的资产还安全么?”, Article, 12.16.2017, Jeff Zhang ,

https://thelifetank.com/crs-why-go-to-usa-to-buy-life-insurance-after-common-reporting-standard-in-china-hongkong/