对于步入退休年龄的投保人来说,首先需要解决的,并不是给子女留多少钱的问题,而是如何照顾好自己,让自己老有所医,病有所医,不会因为久病和需要长期的护理,给家人和子女增加更多的“负担”。

先解决了自己即将面临的问题,照顾好自身的需求,再考虑给子女留钱的问题,这是一种更加务实和负责的表现。

因此,长期看护保险就是退休一族考虑的重点。

长期看护保险怎么赔?

长期看护保险,又叫做长期护理保险,英文名:Long Term Care,缩写为LTC。

各种各样的疾病,意外,都可能让我们的生理技能受到损伤,那么长期看护保险到底怎么理赔呢?

为了规范理赔,美国保险业规范了6项人的基本生理机能:

- 吃饭

- 穿衣

- 洗澡

- 入厕

- 行动

- 大小便自控

如果这6种基本机能有2种无法独立完成,你就可能向保险公司索赔。

对于绝大多数商业人寿保险公司来说,如果医生诊断出其中至少2项机能受损——简单地说,就是生活不能自理,需要请人到家里来照料你,或是住到护理中心去,包括下面提到的私人疗养院、养老社区,以及成人日托——那么保险公司就会进行核实和理赔。

而对比理赔条件的话,在美国人寿保险指南网之前的报道中,华盛顿州政府经营的强制长期看护保险,需要满足至少3项机能受损,才能向政府理赔。

总的来说,看结果,不看原因,是美国长期看护保险理赔的最大优势。

(>>>推荐阅读:2022年正式生效,华盛顿州推全民长期护理保险,是福利还是变相加税?)

投保长期护理保险案例

56岁,李女士,绿卡,因为考虑到年龄逐渐增加,不想以后给子女添麻烦,决定自己投保长期看护保险,用一笔$10万美金的保费,解决自己老年后的养老看护医疗问题。

需要随时退换保费

购买传统长期护理保险的投保人,关心的一个问题是,如果我们一辈子平平安安,没有发生理赔的情况,是不是长期看护保费就白交了?

为了解决这个问题,一些人寿保险公司推出了“随时退还保费”的Hybrid长期看护保险。

对于李女士来说,虽然她一次性支付了$10万美金给保险公司,但如果这份长期护理保险,提供“立刻退换保费”的功能,那她可以随时拿回这$10万美元。

需要身故赔偿

长期看护保险投保人关心的另一个问题是,如果投保后不久,就不幸遭遇意外去世(如车祸,Covid-19等),没有用到长期护理保险,这怎么办呢?

这种情况下,投保人可以选购带有死亡赔偿金的长期看护保险。如果在保障期间不幸死亡,保险公司还需要赔付一笔不小的死亡理赔金。

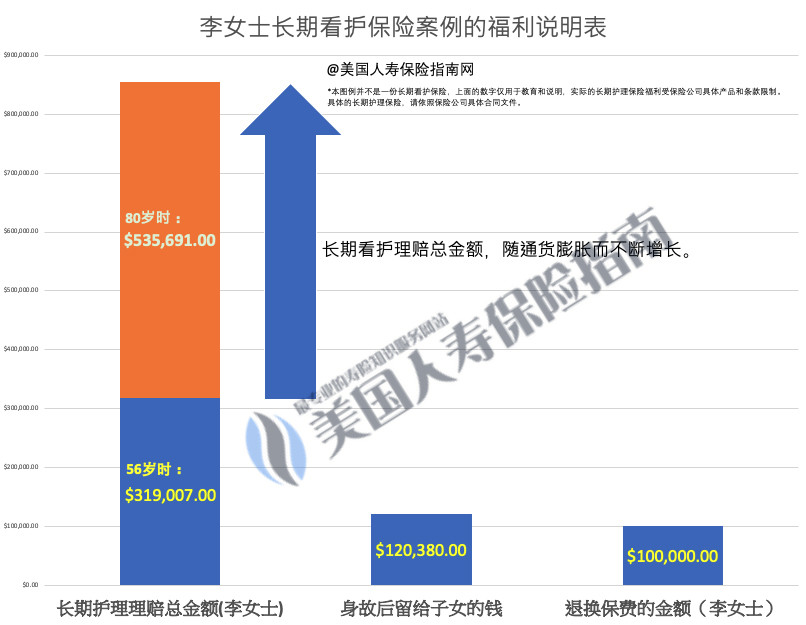

李女士的保险金额到底会有多少钱?

根据李女士的情况,在综合考虑了上面两个因素后,我们通过对比不同的保险公司,及不同的长期护理保险产品,通过选取通货膨胀指数,可以大致计算出李女士能拿到的福利情况,如下图所示:

李女士在56岁投保时,如果到有两项生活机能不能自理,保险公司每个月需要支付给李女士$5,000左右的理赔金,最高连续支付5年,累计的长期护理理赔总金额约为$32万美金。

如李女士身体非常健康,到了80岁时,总的理赔金金额将会上涨到$53万左右,如果80后开始理赔,每月用于长期护理的理赔金额在$8千到$9千之间。

在李女士投保期间,如果没有发生理赔的情况,突然继续用钱,也可以随时退保,拿回10万美金的保费。

而对于下面这些情况的开销,是可以立刻进行理赔的:

- 家庭保健和社区保健服务

- 协调护理

- 护理培训

- 家庭装修护理设施

- 购买护理医疗类设备

- 成人日托中心

- 短期护理中心

对投保长期看护保险需要更多的了解,请移步:

https://thelifetank.com/howto-buy-ltc-1