2021年3月,在美股四次熔断事件的一年以后,美国股指大涨40%+,有投保人跟着晒出了40%+的指数保险2021年度收益账单,美国人寿保险指南网第一时间联系上了投保人Cher,并进行了相关的访谈,以下是整理的具体内容:

(图一:Uncap 不封顶S&P500指数策略/红2,年度收益41.4%)

(图一:Uncap 不封顶S&P500指数策略/红2,年度收益41.4%)

LifeTank:当初是为什么想要买保险呢?

Cher:因为我个人的性格吧。我本身如果之前没有亏过钱,我是不会买保险产品的。我觉得我买产品的当初,还是因为我亏过钱的,所以才有这个想法。

(>>>推荐阅读:巴菲特投资原则:“不要亏钱”|用于避险的资产保险有哪些功能?)

(>>>推荐阅读:穿越牛熊,如何使用指数保险的保底功能实现0亏损?)

LifeTank:“无封顶(Uncap)”标普500指数的这个增长策略风险最高,而且是所有指数策略中,最大概率得到0%收益的策略,为什么你会选择这个指数策略呢?

Cher:我选这个(保单)的时候,最开始我就选了无封顶策略33%占比。按照我个人的性格,就算从保险里,我还是想最大化的提高它的收益(笑)。那就风险最高嘛。所以说自己的保单敢这么放。

但其实,你说我有没有,真的是说特别来注重保险的回报?其实没有。但是它每次(超过预期)。其它的保险公司,Vo**其实我自己有保单,我还有Tr**********的保单,都非常失望。确实是,(这张保单)它的回报出乎我的意料,确实在我的预期之上,我觉得还是蛮好的。

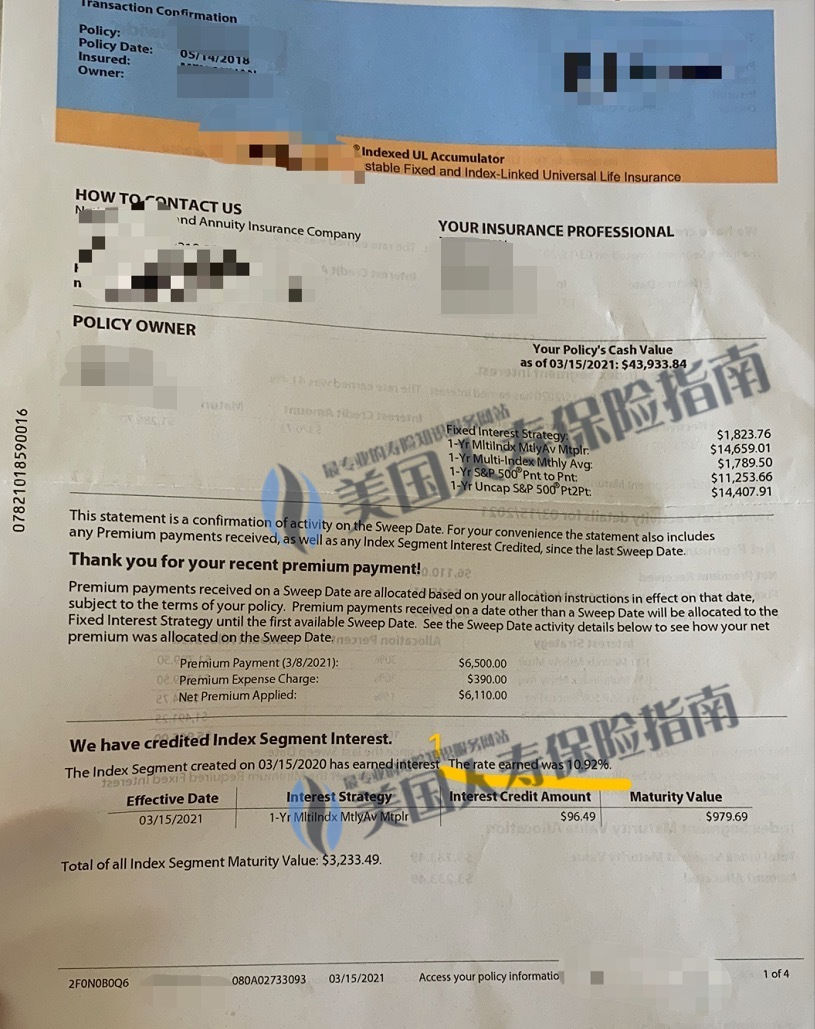

(图二:S&P500指数策略1,投保人年度收益10.92%)

(图二:S&P500指数策略1,投保人年度收益10.92%)

LifeTank:当您看到这个收益计息账单的时候,当时是什么想法?

Cher:我还以为小数点写错了。要不是自己亲身经历,恐怕都很难想象。这种Uncap(不封顶)的话,就是偶尔,风险程度这么高。… …(我们)选保险,目的还是为了保守嘛,不希望看到0。

(>>>推荐阅读:指数保险的收益封顶(Cap)是什么?它会如何影响我们的保单收益?)

IUL指数保险和计息策略

Indexed Universal Life insurance,简称IUL保险,中文称为指数保险。因“0%保底”,以及跟踪股指涨幅计息的结构设计,IUL保险自1997年问世以来,迅速占领了四分之一的美国人寿保险市场。

在美国人寿保险指南网2019年的报道中指出,75%的指数保险保单,都选择了对标S&P500(标普500指数)。

但是,不同的人寿保险公司,所发行的指数型保险,其产品性能和功能各不相同。对于同样的对标S&P500指数,不同的保险产品也提供了不同的指数策略。在本文的访谈案例中,投保人就选择了某指数保险产品提供的“收益不封顶(Uncap)”的S&P00指数策略。

此类指数策略适合愿意承担较高风险,具备一定投资经验的成熟投资者。

(>>>推荐阅读:评测|如何选购指数保险产品及指数策略?指数策略对比攻略)

文章小结

41.4%的保单年度收益率,是近年来LifeTank©️社区中看到的指数保险年度计息最高记录。

通过对这份指数保险收益账单的分享,我们希望帮助到“投资型”的投保人(寻求免于市场风险的资产增值的投资者),了解美国指数保险的指数策略运行模式,以及展示现金值增长潜力的现实表现。

由于投保人的入场投保时间点各不相同,选择的人寿保险公司产品性能也千差万别,同一保险产品旗下的投资指数策略偏好也不尽相同,所以,每个投保人的保单年化收益,彼此之间也会出现差异。但以15年,20年的周期来看,最终可能会向市场指数策略收益平均值回归。(全文完)

>>>推荐阅读:(图)美国人寿保险的年度账单是什么?年化收益率怎么看?