2020年9月底,纽约时报在总统大选期间发表的一份调查指出,现任美国总统特朗普,在2016年和2017年间,仅缴纳了$750美元的联邦个人所得税1,引起舆论一片哗然。

唐纳德特朗普以$25亿身价,成为美国历史上最富有的总统

唐纳德特朗普以$25亿身价,成为美国历史上最富有的总统

这不由得引起了一个疑问:美国富人阶层家庭都是怎么避税和积累财富的?

富人被查税的几率最低

美国财政部旗下对国税局进行独立监察的机构TIGAT发现2,有879,415名高收入的美国人,在2014年到2016年期间,压根就没有报税,而国税局也没有试着去追缴。有326,579份案子,从头到尾都没有进入到国税局的追缴系统,42,610份案子无疾而终。

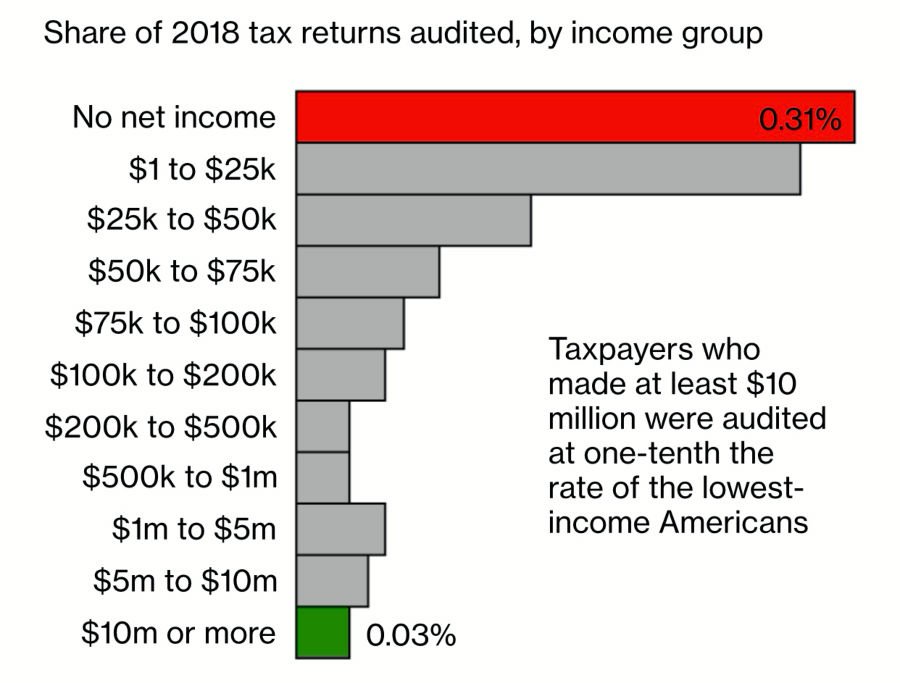

而国税局对于富人阶层的税务追缴问题,也广受争议。下图展示了不同收入的群体,在2018年被国税局查税的几率。以2018年数据为例,对比不同收入阶层被国税局查税的几率,得出的结论是“收入超过千万的阶层,被IRS查税的几率最低,是最贫困的阶层被查税几率的十分之一”。

(©️Bloomberg , 数据来源:Gabriel Zucman & Emmanuel Saez, 加州大学伯克利分校, 国税局 )

美国富人阶层如何避税和积累财富的?

美国社会的现状是,富裕的家族在专业人员的帮助下,几乎不交税或交很少的税。除了使用“亏损”的方式进行抵税,富裕的家庭通常使用的避税工具有三种:信托,私人养老金,以及人寿保险。

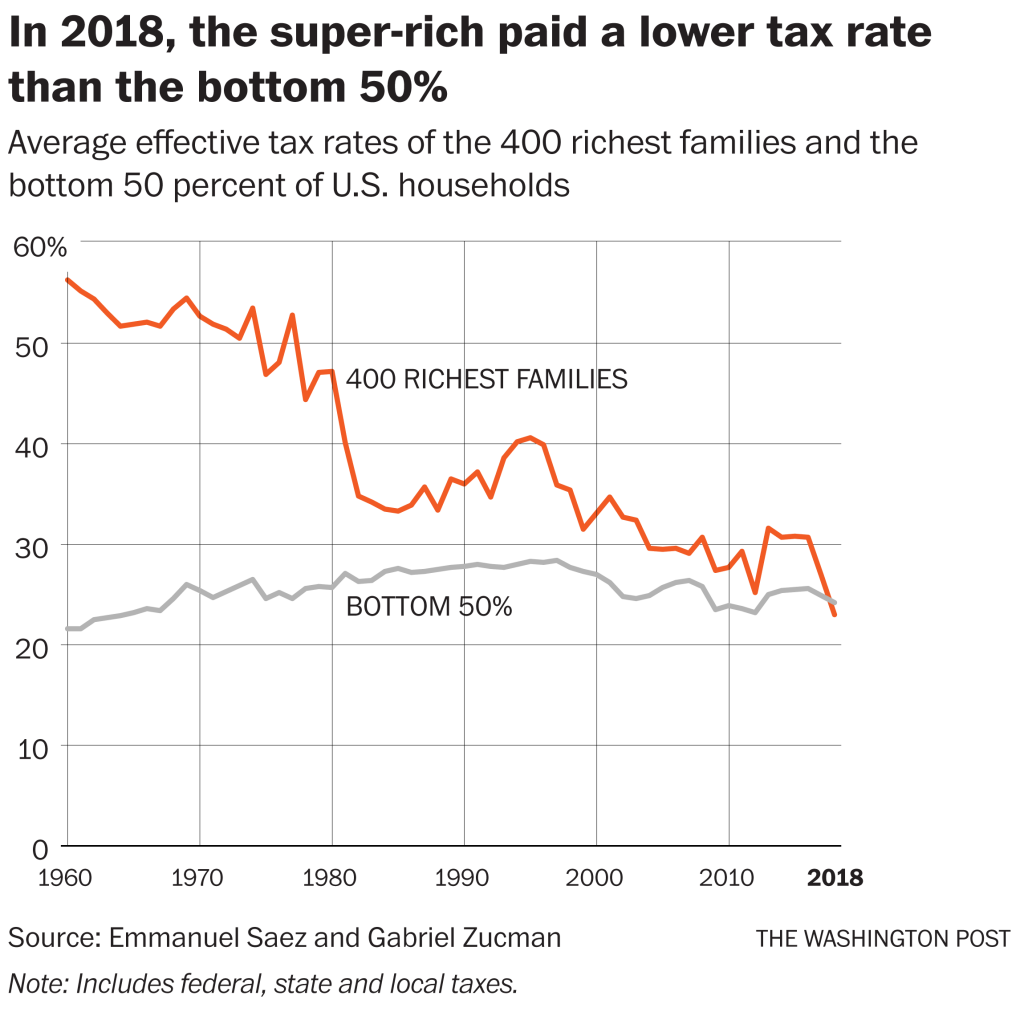

最富裕的400个家族的实际税率低于50%美国底层家庭 ©️华盛顿邮报

最富裕的400个家族的实际税率低于50%美国底层家庭 ©️华盛顿邮报

而在涉及资产规模最大的财富传承这个环节的规划中,使用人寿保险,是富裕家庭最大化他们的资产,并传承给子女继承人更多钱的一种常见方式。

“人寿保险”这种方式,也是本文介绍的重点。

税法“偏爱”人寿保险

税法条款给予了人寿保险保费和税务上的优势3,并允许富裕的家庭使用人寿保险,来保护自己的资产。 人寿保险的理赔金,对于受益人是免税的。

对于富裕的家庭来说,长辈们不希望因为自己的死亡,冲击子女继承人和整个家族的财务状况。因此,对于受益人完全免税的身故理赔金,是任何人寿保险的最基础,也是最核心的功能。

但是人寿保险还有其他优势。

在2020年,如果您的所有资产在$1158万(夫妻$2316万)以内,那么他们能将财富传承给孩子们,不用支付联邦遗产税。但是,如果您的所有资产超过$1158万怎么办?

使用大额人寿保险保单,留给子女作为受益人,当要进行财富的传承转移时,继承人可以用人寿保险的理赔金,来支付超出遗产税免税额度以外的税金部分。

人寿保险的保费也不会被当作遗产,而被征收遗产税。举例来说,如果我们花了$100万美元,购买了一份身故赔偿面值$500万的人寿保险,那么等额保费金额不会计算到遗产中,并保证了子女和家人能得到一笔$500万的资金。

(>>>推荐阅读:寿险学院#9: 美国人寿保险真的免税吗? )

富人将人寿保险视为“资产”

不同的人寿保险险种和产品,有着不同的外在和内在价值。

注重现金值积累潜力的人寿保单,不仅仅有理赔金的赔付。当不需要这份人寿保险时,也可以在专业机构进行结算出售。这些优势,在福布斯的专栏文章“人寿保险是资产吗?”一文中进行了详细的描述。

一份现金值的终身型人寿保险,通过正确的设计,它在现金值积累期间的计息收入,或分红收入,是不会在积累阶段产生税务的问题。

而一旦通过市场和时间的力量,构建好了足够强大的现金值账户,我们就可以像使用私人银行服务一样,使用人寿保险公司的私人借贷服务。

最后,对于终身型的人寿保险来说,不管随着年龄的增长,也无论我们的健康状况变得怎么样,这份保单的理赔金,最终都是要赔付给投保人的家人或者子女的。

文章小结:像富人一样思考

2020年美国新冠疫情期间,全美最富有的643名亿万富翁的总财富,增长了约8450亿美元,从2.95万亿美元上升至3.8万亿美元。而同期,20万美国人在疫情中去世,并引发了自大萧条以来最严重的失业情况。

两者的对比,再一次将美国社会的经济不平等,贫富分化加剧的现状,展现在每个人眼前。

而对于每一个家庭来说,从中吸收经验,给我们带来的启发或许就是,像富人一样思考和采取行动。

“储蓄,并相信时间的力量,依靠制度规则,让财富进行最大化的复利增长。”

从表面上看,区别贫富的标尺,是个人的资产总量。但追根究底,如何善待自己的付出,是否愿意了解和发挥既有制度规则和优势,以及对于资产的使用和配置方式,或者说是理财观念上的区别,才是每一个人导致贫富分化的源头。(完)

>>>推荐阅读: 2020美国总统一家家庭年收入多少?买了哪些人寿保险?

(点击阅读)

附录:

1. “Long-concealed records show trump’s chronic losses and years of tax avoidance”, 09/27/2020, Russ Buettner, Susanne Craig, and Mike McIntire, https://www.nytimes.com/interactive/2020/09/27/us/donald-trump-taxes.html

2. “Trump’s Taxes Give Biden Blueprint to Fix System Rigged for Rich”, 10/01/2020, Ben Steverman, Bloomberg Businessweek.

3. “Why the Wealthy Should Buy Lots of Life Insurance”, 08/15/2020, Barbara Fridberg, Investopedia.com