如果你在 2026 年还把人寿保险按现金退保价值(CSV)随手申报,出错的概率很高。

我看完整篇内容后,先给你一句最直接的话:这次变化的重点,不只是免税额,也不是保费高低,而是“你到底用哪种口径给保单估值”。

一旦口径用错,可能影响 赠与税、遗产税、§79 应税收入、以及 §7702 / §7702A 下的 MEC 判断。

我把全文压缩成下面几点,方便你先抓重点:

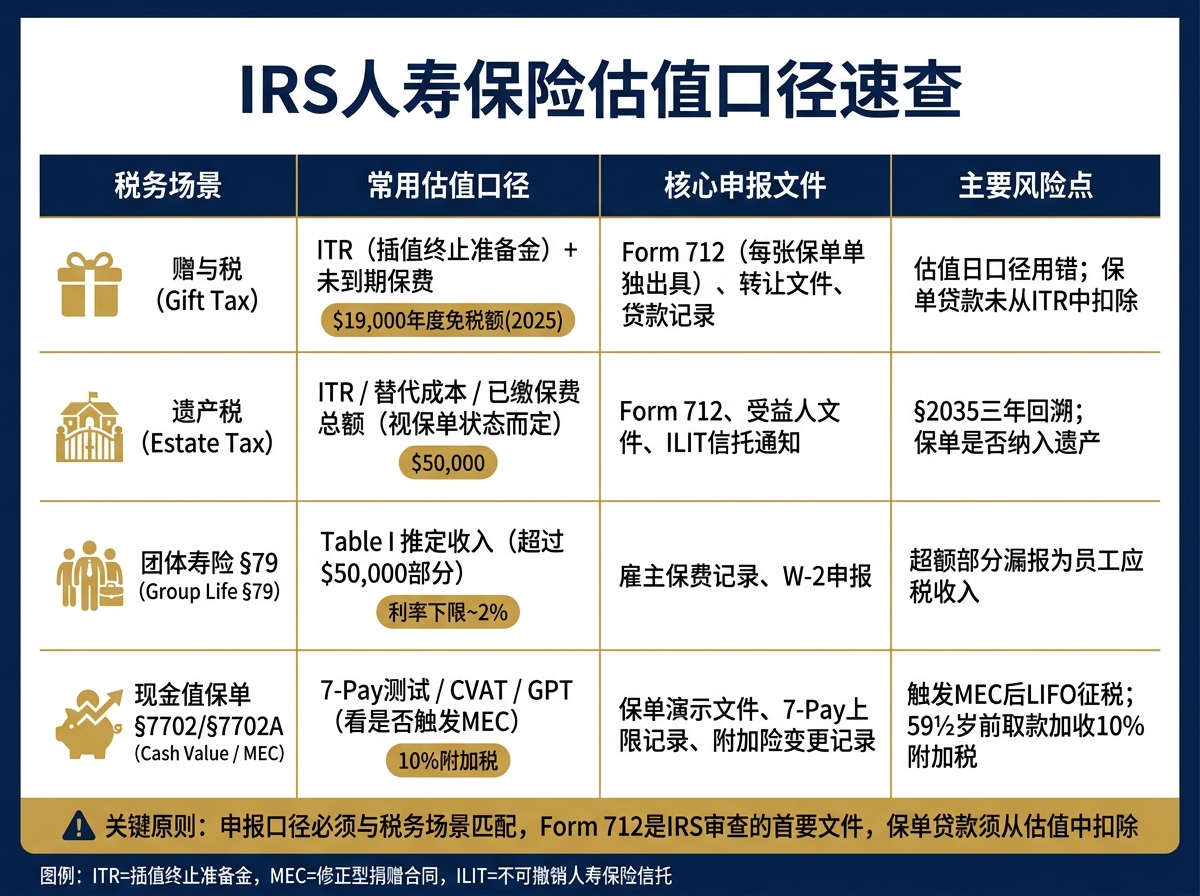

- 赠与税和遗产税 下,很多永久型保单不能只看 CSV,常见申报口径是 ITR + 未到期保费。

- Form 712 还是核心文件,而且通常要 每张保单单独出具。

- §79 下面,雇主团体寿险超过 $50,000 的部分,仍可能按 Table I 计入员工收入。

- §7702 利率规则改后,现金值型保单能装进更多保费,但超线后变成 MEC 的风险并没有消失。

- 59½ 岁前 从 MEC 保单取钱,除了按规则纳税,还可能多出 10% 附加税。

- 如果保单转进 ILIT,还要同时看 §2035 三年回溯、Crummey 通知,以及保单贷款有没有正确扣除。

- 对跨境家庭,问题不只在估值,还包括 FBAR、Form 8938、PFIC 这类申报链条是否对得上。

我自己的判断是:IRS 现在更看重“数字后面的证据”。

你报多少,往往不是先看你说得对不对,而是先看你有没有 Form 712、贷款记录、所有权转让文件、受益人和信托通知 这些纸面材料。

下面这个小表,能先帮你把全文主线看明白:

| 场景 | 常见估值口径 | 你要先盯住什么 |

|---|---|---|

| 赠与税 | ITR + 未到期保费 | Form 712、转让日期、贷款扣减 |

| 遗产税 | ITR / 替代成本 / 已缴保费 | 保单是否纳入遗产、估值日数据 |

| 团体寿险 §79 | Table I 计入收入 | 是否超过 $50,000 |

| 现金值保单 §7702 / §7702A | 看测试是否过线 | 是否触发 MEC、是否重测 |

一句话说完: 这篇文章的核心不是“保险值多少钱”,而是“在不同税务场景下,IRS 允许你用什么方法、你要拿什么文件来证明”。

如果你正在做保单转让、ILIT 规划、退休收入安排,或者家里有美国和中国两边的保单与资产,这些点都不能分开看。下面进入正文。

IRS人寿保险估值口径速查:4大税务场景对照表

当前 IRS 人寿保险估值框架

上一节已经讲过适用场景。接下来,直接看现在的估值口径。现行框架主要有四项规则,分别对应不同的税务场景。

核心税法条款:§79、§101、§7702 与 Treas. Reg. §25.2512-6

§7702 和 §101 一起决定保单在税务上的身份,以及身故赔付怎么处理。按照 §7702,保单必须满足 CVAT 或 GPT,才会被认定为人寿保险。§101 则规定,符合 §7702 的保单,其身故赔付通常免缴所得税;如果不合规,身故赔付的税务待遇就会受到限制 。

IRC §79 适用于雇主提供的团体寿险。若保额超过 $50,000,超出部分要按 Table I 计入推定收入 。这条规则在团体保险申报里很常见,后文会进一步看 IRS 目前重点盯哪些问题。

Treas. Reg. §25.2512-6 处理的是赠与税和遗产税场景下的保单估值。对还在缴费期内的保单,通常要用 ITR 加未到期保费 作为申报价值 。

关键估值术语:FMV、ITR、现金退保价值与未到期保费

这几个词看起来接近,但意思并不一样。一旦口径用错,申报结果就会变。

- 公允市场价值(FMV):指自愿买方和自愿卖方之间可能成交的价格。人寿保险没有很活跃的二级市场,所以 FMV 往往要用替代方法估算,而且还要把被保险人的健康状况算进去 。

- 插值终止准备金(ITR):这是保险公司按照赠与日或死亡日插值得出的准备金数值。在赠与税和遗产税申报里,它常被当作 FMV 的替代指标 。

- 现金退保价值(CSV):这是保单持有人退保时实际能拿到的钱,主要用于计算退保时的应税收益。它通常低于 FMV 。

- 未到期保费:指从估值日到下一次应缴保费日之间,那部分还没有“消耗”的保费。申报时,这部分金额需要加到 ITR 上 。

说白了,差别就一个:税务场景不同,估值口径也不同。

| 保单状态 | 主要估值方法 | 适用税务场景 |

|---|---|---|

| 新保单(通常不足 1 年) | 截至估值日已缴保费总额 | 赠与税 / 遗产税 |

| 有效保单(仍在缴费期) | ITR + 未到期保费 | 赠与税 / 遗产税 |

| 缴清保单 / 趸缴保单 | 替代成本(同类一次性缴清合同的当前成本) | 赠与税 / 遗产税 |

| 退保 | 现金退保价值(CSV) | 所得税(退保收益计算) |

Form 712 在遗产税与赠与税申报中的作用

Form 712(Life Insurance Statement) 由保险公司出具并认证。无论是遗产税还是赠与税申报,这份文件都很关键。它会把上面的估值规则落到具体数字上,列出 ITR、未到期保费、累计分红 以及 保单贷款余额 等数据;如果有未偿贷款,通常要先扣掉,再确定申报价值 。

从实务角度看,Form 712 往往是 IRS 审查保单估值时最先对照的文件之一。

下一步要看的,是这些规则在近年的 IRS 更新里,哪些被写得更严,哪些地方还留着灰色地带。

sbb-itb-3820225

IRS 政策与指引的近期变化

§7702 估值利率更新与保单设计影响

上节已经讲过估值口径;这一节只看最近规则怎么改了保单设计,以及合规边界在哪。

2021 年《综合拨款法案》把 §7702 的利率假设下限,从固定 4% 调整为浮动利率,目前大约是 2% 。这件事对现金价值型保单影响不小。说白了,就是在仍然符合人寿保险税务认定的前提下,投保人现在可以用相对较低的身故赔付额,放进更多保费,让现金价值有更大累积空间。受影响最明显的,通常是终身寿险、万能险、指数型万能险 (IUL)和变额万能险这类产品 。

但资金效率变高,不等于合规线变松了。要是保单超限,可能会被永久认定为 MEC。那之后的提款和贷款,就要按后进先出(LIFO)征税;如果在 59½ 岁前发生分配,还可能再加上 10% 罚款 。另外,身故保额调整,或者附加险发生变化,也可能让 7-pay 测试重新开始 。

所以,投保也好,复核现有保单也好,别只看演示图上那些顺风顺水的数字。更稳妥的做法,是直接要求出一版更保守的压力测试,至少把 0% 记账收益情景放进去 。这样看出来的结果,往往更接近“这张保单在不好不坏的情况下,究竟能不能站得住”。

真正麻烦的地方,往往不在公式本身,而在后续改动会不会触发重新测试。很多风险不是买入那天定下来的,而是在后面加保、减保、改附加险时冒出来的。

仍需关注的个案问题

合规与否,还是得看具体产品结构。持续缴费,或对保额、附加险做变更时,会不会触发重测,取决于改动的具体内容 。

保单估值的实际操作:方法、险种与审计准备

先把估值口径定清楚,再看不同险种怎么处理,最后用审计文件把这套口径落到纸面上。这里最要紧的一点很直接:生前转让且尚未缴清的保单,申报时要靠保险公司能出具、能核验的估值资料,不能只看保单账户页面上的现金退保价值(CSV)。说白了,决定申报是否站得住脚的,不是你嘴上用了哪个方法,而是手里有没有可审计的文件。

常用的遗产税与赠与税估值方法

不同保单,估值方法不一样。IRS 盯得也不一样。

| 估值方法 | 典型适用场景 | IRS 关注点 |

|---|---|---|

| 插值终止准备金(ITR)+ 未到期保费 | 赠与税(Form 709);生前转让的未缴清永久型保单 | 插值计算是否准确;保费项目是否填写正确 |

| 替代成本 | 已缴清或趸缴保单 | 是否存在可比合同 |

| 已缴保费总额 | 生效不足一年的新保单 | 不宜用于低报较老保单价值 |

| 保额(身故赔付) | 死亡已发生或已接近死亡时 | 赠与时被保险人的健康状况 |

每张保单都要单独向保险公司申请一份 Form 712,不能拿一张表把多张保单打包汇总 。这一点看着像小事,审计时却很容易卡人。

不同险种的估值差异:定期、终身、UL、IUL 与 VUL

同样一套估值口径,落到不同产品上,证据要求差得不少。有些保单看起来结构简单,文件却不能少;有些保单表面上数值很多,真到申报时还是得回到保险公司的准备金数据。

| 险种 | 主要估值依据 | Form 712 重要性 | 关键支持文件 |

|---|---|---|---|

| 定期寿险(ART) | 未到期保费 | 高 | 保费收据;保单合同 |

| 平准定期寿险 | ITR + 未到期保费或替代成本 | 高 | Form 712;健康状况证明 |

| 终身寿险 | ITR + 未到期保费 | 关键 | Form 712;分红历史 |

| 万能险(UL) | ITR | 关键 | 准备金数据;有效保单演示 |

| 指数型万能险(IUL)/ 变额万能险(VUL) | ITR | 关键 | 市场表现记录;保单费用明细 |

这里有个很常见的误区:产品越复杂,就越想直接拿账户数值来报。但 IUL 和 VUL 这类保单,恰恰更需要把市场表现记录、费用明细、准备金数据留好。否则数字看着齐,依据却发虚。

IRS 审计关注点:应保存的记录

IRS 审计时,重点通常不是只盯着结果数字看,而是看估值依据能不能一路追溯回去。尤其是所有权变更、控制权转移这类事,文件链条要完整。审计里最敏感的材料,通常包括下面这些:

- Form 712:每张保单单独留档

- 保单贷款余额记录:未偿还贷款须从 ITR 值中扣除

- 所有权变更与转让文件

- Crummey 通知:若保单由不可撤销人寿保险信托(ILIT)持有,须证明赠与符合年度免税额条件;2025 年每位受赠人年度免税额为 $19,000

实操里,最好把每张保单的所有人、受益人,以及 Form 712 的申请和回收状态单独列成清单。这样做不花哨,但很管用。文件齐不齐、贷款有没有扣掉、转让日期能不能对上,往往就在这张清单里一眼看出来。

这些记录备好后,下一步才轮到看保单转移方式、受益人安排,以及 ILIT 结构是否要调整。

在美华人家庭的规划建议

做完估值和留档,下一步才轮到保单怎么持有、怎么转让、受益人怎么设。这里先只看一件事:这些变化会怎么影响保单持有、转让和申报。

遗产、赠与与退休规划的关键决策

州税差异会直接影响保单估值对应的税负。对在多个州持有资产的家庭来说,不能只看联邦规则,还得把各州的免税额分开核对,看看遗产税风险到底落在哪一层。

如果打算把现有保单转进 ILIT,先查清楚 §2035 的三年回溯风险。很多家庭会用一个更稳的做法:让 ILIT 直接申请并购买新保单,而不是把旧保单转进去。

把人寿保险用于退休收入规划,也就是 LIRP 时,年度缴费要控制在 7-Pay 上限以下,不然就可能触发 MEC。保单一旦变成 MEC,贷款和提款的税务规则就会变,59½ 岁前取用资金时,还可能被加收附加税。说白了,结构设计不能只盯着保费高低,通常还要尽量平衡较低的死亡保障和较高的现金价值。

跨境家庭的所有权与文件问题

对有中国大陆、香港或多地资产的家庭来说,事情往往不会停在“估值对不对”这一步。接下来更麻烦的,常常是所有权安排和申报文件。

非公民配偶相关的赠与和转移,要单独做规划。超过年度免税额的部分,可能会触发赠与税,所以这类安排通常要结合 QDOT 或 ILIT 结构一起看。

如果家里还有境外保单,PFIC、FBAR 和 Form 8938 也得逐项核对。因为税务处理有可能不再按普通保险思路走,而是转到投资合同规则。很多人是等到报税时才发现问题,那就晚了。更稳妥的做法,是在移民前先让 CPA 复核境外保单,再决定是否退保,或者重组持有方式。

这些问题绕来绕去,最后都指向同一个点:估值、所有权和申报文件必须一致。数字写一套,法律结构是一套,报税又是另一套,后面很容易出岔子。

核心要点与下一步行动

按年复核下面这些内容:

- 估值方法

- Form 712

- 贷款余额

- Crummey 通知

- 跨境申报义务

申报价值要有法规依据,也要有文件支撑,不能只看账户上的数字。

保单估值变化,最后影响的不是纸面数字本身,而是税负、持有结构和留档要求。如果你正在评估保单结构、税务规划或文件策略,美国人寿保险指南 提供面向华人社区的中文保险教育资源,涵盖 IUL、遗产规划、跨境资产配置等主题,可作为了解相关知识的起点。

FAQs

为什么不能只看CSV?

不能只盯着**现金价值(CSV)**看。这样看问题太窄了,容易把保单的税务合规和后面的惩罚风险直接漏掉。

比如说,如果保费超过 IRS 设定的限额,保单就可能被认定为 MEC。一旦变成 MEC,部分核心税务待遇会丢掉,而且通常很难改回去。

另外,IRC 7702 的修订也会影响几个关键点:

- 保费上限

- 现金价值增长

- 税务效率

还有一种情况也不能忽视:如果是境外保单,但又不符合 7702 规则,那么现金价值的增长部分,可能就需要按年缴纳所得税。这个影响可不小,因为原本很多人看重的,就是保单里的递延纳税安排。

我该何时申请 Form 712?

遇到下面两种情况时,你需要向保险公司申请 Form 712,并和对应的税表一起提交。

- 申报 Form 706 时:凡是要计入已故投保人遗产总额的保单,每一份保单都要单独附上一份 Form 712。

- 申报 Form 709 时:如果投保人生前把保单当作赠与转让出去,也要为该保单附上 Form 712。

这份表格不是自己填就行。Form 712 必须由保险公司填写并签字,所以处理时间往往没那么快。通常要 1 到 4 周,有时还会更久。

所以,只要你确定需要申报,最好尽早向保险公司提出申请,别拖到临近截止时间才处理。

保单怎么判断会不会变成MEC?

关键要看保单有没有通过 IRS 的 七付测试(7-Pay Test)。

如果在前七年内,或者在发生重大变更后的七年内,累计保费超过 IRS 设定的最高限额,这份保单就会自动被认定为 MEC,而且一般无法改回去。

还有一点很容易被忽略:重大变更可能会把这七年的计算重新开始。常见情况包括:

- 提高或降低死亡赔付

- 添加 Rider

想尽量避开触发 MEC,做法很直接:定期核对七付限额和已缴保费;在加保费或调整保单前,先让保险公司跑一次测试。