如果你只想先知道答案:IUL 是一种带现金价值的终身寿险。

我会把它理解成:一张寿险保单 + 一个按指数规则记收益的账户。它_不是_直接买股票,也_不是_只涨不跌。

你先记住这 5 点,就已经抓住重点了:

- 有两部分:身故保险金 + 现金价值

- 收益跟指数挂钩:常见是标普 500,但通常按价格指数记收益,不含股息

- 有下限,也有上限:常见 0% 或 1% floor,但上涨常被 8%–10.5% cap 卡住

- 费用会一直扣:就算某年记息是 0%,COI 和管理费也照扣

- 保单可能失效:如果现金价值长期撑不住费用,保障不一定能一直在

很多人第一次看 IUL,会把重点放在“跟股市挂钩”这句话上。

但我觉得更该先看的是:扣费后到底剩多少钱进账户、上限是多少、以后费用会不会越来越高。

你也可以把它和固定利率万能寿险这样区分:

| 项目 | IUL | 固定利率万能寿险 |

|---|---|---|

| 计息方式 | 跟指数规则走 | 按保险公司声明利率 |

| 下跌时 | 常见 0% 或 1% floor | 常有最低保证利率 |

| 上涨时 | 有 cap,常见 8%–10.5% | 一般更低 |

| 费用压力 | 一样会扣,年纪越大常越高 | 一样要看费用,但结构更直白 |

| 适合谁 | 想要寿险,同时想试着多拿点增长空间的人 | 更看重稳定、简单的人 |

一句话说完:IUL 的卖点不是“市场涨了我也跟着涨”,而是“下跌有 floor、上涨有 cap、但费用不会停”。

所以我看这类保单时,不会只盯着收益演示,而会先看保证列、费用、贷款规则、还有 In-Force Illustration。

下面这篇内容,讲的就是这些点怎么一起影响一张 IUL 保单。

【保险】指数型万能寿险,三大功能,利与弊 Index Universal life

sbb-itb-3820225

指数型万能寿险是什么

指数型万能寿险(Indexed Universal Life,IUL)是一种终身寿险。只要保单持续满足缴费和费用要求,保障一般可以一直延续到终身。

身故保险金与现金价值账户

IUL 主要有两块:身故保险金和现金价值账户。

受益人通常可以免税拿到身故保险金。而你交的保费,并不会整笔都进现金价值账户。保险公司会先扣掉保险成本和管理费用,剩下的部分才进入这个账户,并且通常按税务递延方式增长。

这点很关键。因为现金价值如果后面不够支付保单费用,保单就有可能失效。很多人看到“终身寿险”这几个字,会以为保障一定一直都在。其实不是这样,账户里的钱能不能撑住,影响很大。

理解这两个部分后,再看现金价值如何计息,就更容易了。

挂钩指数不等于直接买股票

这里最容易让人误会。

你的钱不会直接拿去买股票,也不会直接买指数基金。IUL 的账户收益,是按某个指数的表现来计算的。换句话说,它更像是“参考指数记收益”,而不是你本人持有这些股票。

IUL 常见的计息基准是 标普 500 价格指数,而且不包含股息。这意味着,你看到“挂钩标普 500”,并不等于你拿到了完整的股市回报。差这一点,结果可能就差不少。

IUL 保单是如何运作的

了解了 IUL 的定义后,接下来就看保费、计息和现金价值在保单里是怎么走的。

保费交进去之后发生了什么

以 40 岁男性、$1,000,000 身故保险金、每月缴 $500 为例,钱并不会整笔都进到现金价值账户。保费先经过一轮扣费,剩下的部分才会进入现金价值。

| 费用项目 | 年度金额 | 说明 |

|---|---|---|

| 保费附加费(约 7%) | 约 $420 | 每笔保费按比例扣除 |

| 保险成本(COI) | 约 $2,200 | 按年龄、健康状况和保额计算 |

| 行政管理费 | 约 $120 | 每月固定约 $5–$15 |

| 实际进入现金价值 | 约 $3,260 | 扣完所有费用后的余额 |

这类保单的重点,不是“你交了多少”,而是 最后有多少钱真进了现金价值。

这里最容易被忽视的,就是 COI。它通常会随着年龄增长而变高,所以很多保单前期看着还轻松,后面压力却越来越大。说白了,年纪越大,保单里要扛的成本往往也越高。

扣完这些费用后,剩余资金才会进入计息部分。

利息是怎么算出来的

IUL 的计息,一般要看三个参数:保底利率、上限利率和参与率。

这三个数字决定了,你的现金价值能拿到多少指数相关回报。但要注意一点:指数没涨,不代表保单没有成本。即使指数收益为 0,COI 和管理费还是会继续扣,所以现金价值仍然可能往下掉。

当前市场上,标普 500 策略的年度上限大多在 8%–10.5% 之间。这也意味着,就算指数涨得更多,你真正能记入账户的回报,还是会被上限卡住。

计息结果会直接影响一件很现实的事:现金价值以后能不能继续扛住保单费用。

现金价值积累后能做什么

现金价值攒起来后,通常可以拿来做两件事:

- 抵扣部分保单费用

- 通过保单贷款取用资金

听起来挺灵活,但这里也有个绕不开的点。贷款期间,现金价值可能还在继续计息,可贷款本身也会计息。要是贷款利息高于账户计息,那个差额就会一点点吃掉现金价值。

如果现金价值长期追不上费用扣除,保单就可能失效。而且,假如保单失效时还有未偿还贷款,这笔贷款金额可能会变成应税收入。

购买前必须了解的主要特点、优势与权衡

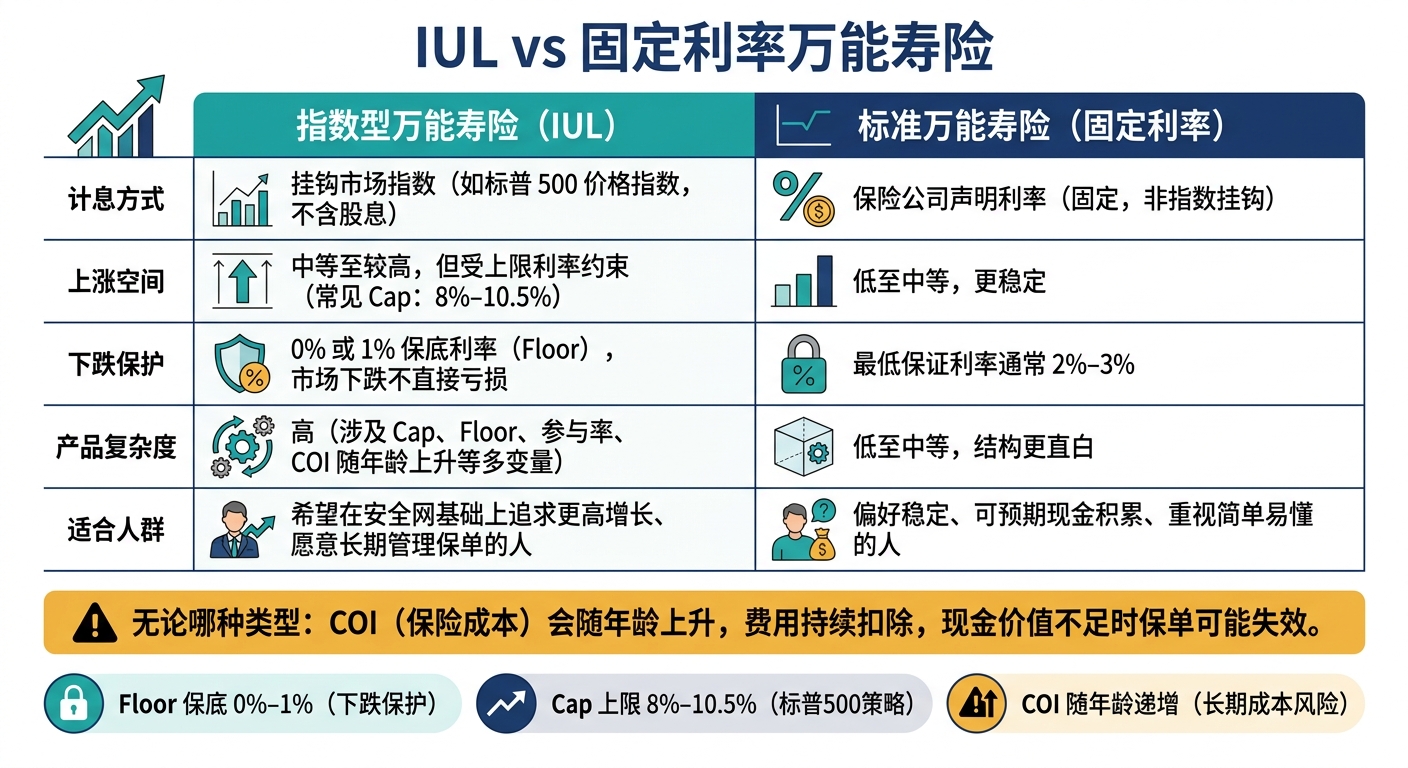

IUL vs 固定利率万能寿险:核心差异对比

先弄清楚计息和扣费怎么运作,再看优点和限制,判断 IUL 适不适合自己才更有把握。

买家最先注意到的主要特点

IUL 提供终身身故保障,而且保费与部分保额通常能在合同规则内调整。对很多家庭来说,这点很有吸引力:一方面有寿险保障,另一方面又留出一定弹性。受益人通常还可以免联邦所得税领取身故保险金。

说到现金价值增长,很多人会先看到这几点:

- 指数挂钩的上涨机会:账户收益参考指数表现,但保单本身并不直接持有股票

- 0% 或 1% 保底利率:市场下跌时,现金价值一般不会因为指数下跌而直接缩水

- 税收递延增长:现金价值可按税收递延方式增长,通常也能通过保单贷款取用资金

不少 IUL 保单还会加上长期护理、慢性病或终末期疾病附加险。对想把保障做得更全一些的人来说,这类设计会更顺手。

初学者不应忽视的主要风险与限制

优点看起来不错,但 IUL 真正难的地方,往往在后面。费用、收益上限,还有保单能不能长期撑住,都是绕不开的点。

- 费用会一直扣:就算有 0% 保底,也不代表现金价值不会往下掉;各类费用还是会持续从保单里扣除

- 收益有上限:指数涨很多,不代表你都能拿到;记入保单的回报仍会受上限限制

- COI 会随年龄上升:保单成本会随着年龄增长而走高。如果现金价值长期积累不够,保单就可能有失效风险;一旦失效时还有未偿还贷款,整笔贷款金额可能被 IRS 视为普通应税收入

这也是为什么很多人买完 IUL 后,前几年觉得一切正常,后来才发现情况没自己想得那么简单。IUL 的结构本身就偏复杂,而且保险公司还能调整上限利率和参与率,所以它更适合愿意长期查看保单表现、也愿意持续管理的人。

IUL 与标准万能寿险对比

直接看核心差别会更清楚。

| 对比维度 | 指数型万能寿险(IUL) | 标准万能寿险(固定利率) |

|---|---|---|

| 现金价值计息方式 | 挂钩市场指数(如标普 500) | 保险公司声明利率(非指数挂钩) |

| 上行空间 | 中等到较高(受上限利率约束) | 低到中等(更稳定) |

| 下行保护 | 0% 或 1% 保底利率 | 最低保证利率(通常 2%–3%) |

| 产品复杂度 | 高(涉及上限、参与率等多个变量) | 低至中等 |

| 更适合的人群 | 希望在安全网基础上追求增长的人 | 偏好稳定、可预期现金积累的人 |

简单说,标准万能寿险走的是更稳的路子;IUL 则给了更大的上涨机会,但规则也更多,读起来像“带说明书的寿险”。如果你更在意稳定和好懂,固定利率万能寿险通常更省心;如果你能接受更复杂的机制,并愿意长期盯着保单,IUL 才更像是那个选项。

关于 IUL,你需要记住的几个关键点

还要记住一点:IUL 不是直接买股票。把结构看明白以后,下一步要看的,是这张保单在长期里能不能扛住费用,也能不能扛住回报被限制这件事。

说白了,决定 IUL 结果的,不是“挂钩指数”这四个字,而是保单的长期成本和回报上限。Floor 只是把下跌挡住一部分,不等于没有成本;Cap 会卡住你能拿到的最高回报;COI 会随着年龄上涨,一旦现金价值跟不上,保单就可能失效。

进入下一步之前,先做好这几件事

买之前,先把下面三项核对清楚:

- 先看“保证列”,别急着看“当前值” – – 保证列才是更接近最差情形的参考

- 先确认它跟的是价格指数,还是全收益指数 – – 多数 IUL 用的是价格指数,股息不会计入账户

- 已经持有保单的人,每年看一次 In-Force Illustration – – 拿它对照实际费用和利率,看看保单表现是不是还符合预期

如果你想继续看懂 IUL 的费用和用途,可以参考美国人寿保险指南里的中文内容。

FAQs

IUL 适合什么人?

IUL并不适合所有人。它更偏向这几类人:高净值人士、已经把 401(k)、IRA、HSA 等税优账户用满、手上还有闲钱可长期配置的人;还有那些能接受持有 10 至 15 年以上,并且希望同时兼顾保障与相对平稳增值的人。

说白了,IUL更像是一个“先打底、再慢慢发力”的工具。它不是那种短期见效的产品,也不适合把每一笔钱都算得很紧的人。

一般来说,下面这些人往往不太适合:

- 普通工薪家庭

- 只想要基础人寿保障的人

- 单纯想追求更高投资回报的人

- 资金紧张,或还没搞清产品结构的人

如果你的目标很简单,只是想要一份纯粹的人寿保障,那定期寿险通常会更直接,保费也常常更低。可要是你把IUL当成“高回报投资品”,那多半也会失望。它的逻辑本来就不是冲高收益,而是在保障、税务安排和现金值积累之间找平衡。

IUL 为什么会失效?

IUL 保单会失效,最根本的原因很简单:现金价值不够用了。一旦保单里的现金价值,撑不起不断上涨的保险成本(COI)和各项管理费用,保单就会开始亮红灯。

这件事往往不是一下子发生的,而是慢慢累积出来的。随着年龄增加,保险成本通常会上升。可如果现金价值的增长没跟上,比如账户表现低于预期、收益有上限、提取了太多现金价值,或者做了保单贷款后没有把资金补回来,账户里的钱就会被一笔笔扣掉。

扣到最后,如果现金价值降到零,而你又没有及时补交足够的保费,保单就可能失效。

买 IUL 前要看哪些数字?

买指数型万能寿险(IUL)前,先盯住保单演示里的几个关键数字:收益上限(Cap Rate)、保底利率(Floor)、参与率(Participation Rate)和现金价值(Cash Value)。

这些数字不是小细节。它们会直接影响三件事:

- 你最多能拿到多少收益

- 市场下跌时能挡住多少风险

- 保单里的钱能不能慢慢累起来

其中,长期现金价值走势尤其要细看。原因很简单:随着年龄增长,保障成本通常也会越来越高。前几年看起来还不错,不代表后面也一样。

所以别只看前期演示图表好不好看,更要看中后期现金价值是不是还能站得住。

投保后也别放着不管。你需要定期核对年度对账单,看看保单现在的表现,是否和当初规划的路线差太多。要是已经开始偏离,就得早点处理,别等到后面才发现问题。