非居民持有美国保险产品的税务问题常被忽视,但理解这些规则对您的收益和财富规划至关重要。以下是关键内容:

- 扣缴税率:非居民外籍人士(NRA)在美国的保险收益通常按30%税率扣缴,但通过提交W-8BEN表格并利用《中美税收协定》,部分收益税率可降至10%甚至免税。

- 常见收入类型:年金支付、退保收益和利息等收入属于FDAP,默认扣缴税率为30%,但协定优惠可显著降低税负。

- 表格与申报:填写正确的W-8BEN表格是申请优惠税率的关键,保险公司会提供1042-S表格,若扣税超额,可通过1040-NR申请退税。

- 注意事项:W-8BEN有效期为3年,需定期更新;部分保单可能触发额外的税务申报义务,如PFIC规则。

通过提前规划和正确操作,您可以降低税务负担,优化跨境财富管理。

适用于非居民保险持有人的 IRS 扣缴规则

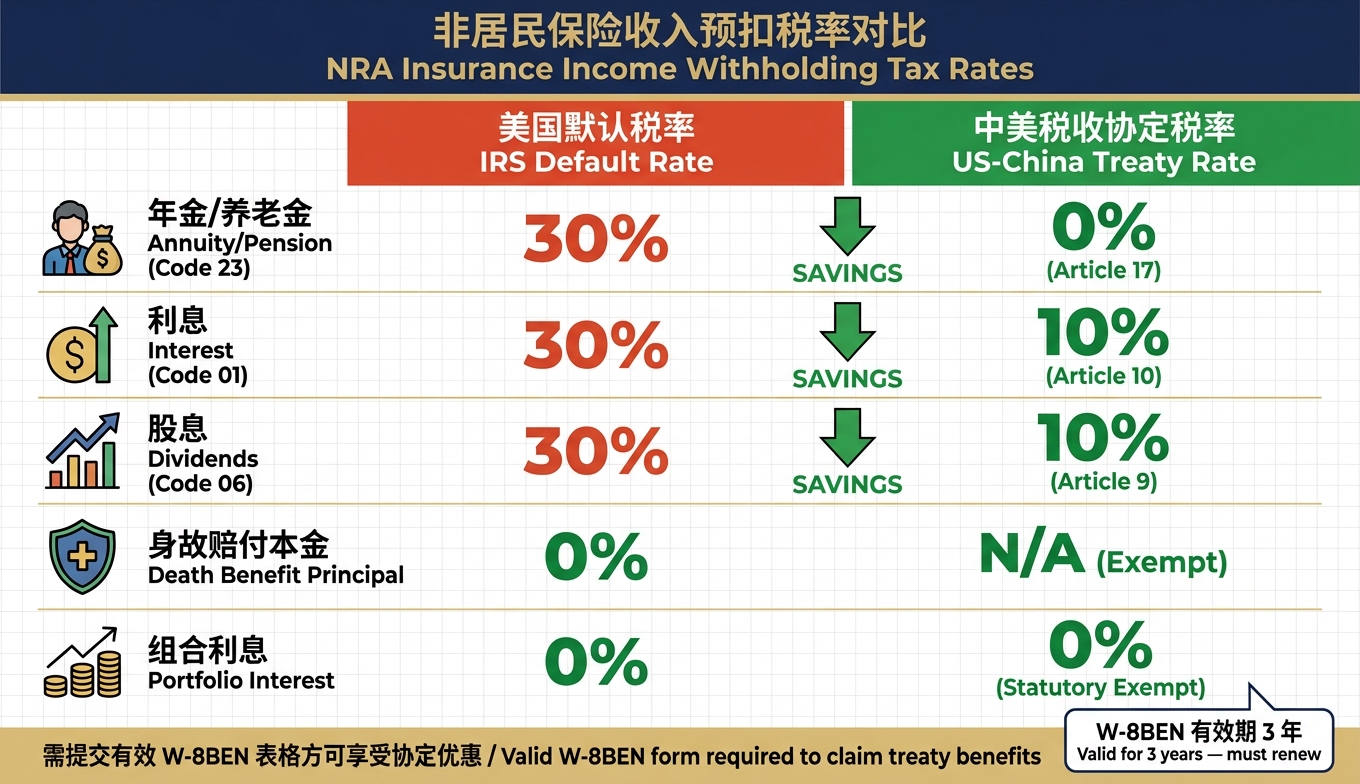

非居民保险持有人税率对比:默认税率 vs 中美协定税率

什么是 FDAP 收入?为什么它很重要?

FDAP(固定、可确定、年度或周期性收入)是指特定类型的收入来源。对于美国的人寿保险和年金产品来说,FDAP 收入包括年金、养老金、保单利息以及股息等 。

IRS 对支付给非居民外国人(NRA)的美国来源 FDAP 收入默认征收 30% 的联邦扣缴税率 。不过,与美国贸易或业务“实际关联”的收入(ECI)则按累进税率征税,并允许扣除相关费用。然而,大多数年金和保险收益并不属于 ECI,因此直接适用 30% 的固定税率。

需要注意的是,并非所有收入都适用 30% 的税率。例如,符合条件的“组合利息”(Portfolio Interest)可以免除扣缴;某些保险公司存款利息也可能享有豁免权 。

IRS 第 3 章和第 4 章扣缴规则详解

美国税法针对 NRA 的扣缴规则主要涵盖两个章节:

第 3 章(Section 1441) 是核心规则,要求扣缴义务人对支付给 NRA 的美国来源 FDAP 收入按 30% 税率直接扣缴 。如果持有人提供了有效的 W-8BEN 表格并符合税收协定条件,税率可以降低。例如,根据《中美税收协定》第 17 条,养老金和年金的税率可降为 0%,利息和股息则可降至 10% 。

第 4 章(FATCA) 侧重于收款方身份的核实。如果收款方未能提供所需文件,可能会触发额外的 30% FATCA 扣缴 。个人持有人通常只需提交 W-8BEN 表格即可满足要求,而企业或信托持有人则需提交 W-8BEN-E。

以下是常见收入类型及其扣缴税率的对比表:

| 收入类型 | IRS 收入代码 | NRA 默认税率 | 中美协定税率 |

|---|---|---|---|

| 股息 | 06 | 30% | 10%(第 9 条) |

| 利息 | 01 | 30% | 10%(第 10 条) |

| 养老金/年金 | 23 | 30% | 0%(第 17 条) |

| 组合利息 | N/A | 0% | 0%(法定豁免) |

在了解这些税率和规则之后,接下来将探讨保险公司作为扣缴义务人需要履行的具体合规职责。 您也可以参考美国人寿保险资讯文章排行榜了解更多行业动态。

扣缴义务人的角色与合规职责

保险公司通常是扣缴义务人。根据 IRS 的要求,任何对外国人的应扣缴收入拥有控制、保管或支付权的个人或机构,都需要承担扣缴责任 。

美国的保险公司需要履行以下主要职责:

- 收集并核实保单持有人的税务身份(通过 W-8BEN 或 W-8BEN-E 表格)。

- 按照正确的税率扣除税款。

- 向 IRS 提交 Form 1042(年度扣缴申报表)。

- 在 每年 3 月 15 日 前向持有人和 IRS 提交 Form 1042-S 。

另外,W-8BEN 表格的有效期为 3 年,到期后需要更新,否则保险公司将恢复按 30% 的默认税率扣缴 。如果税务居民身份或地址发生变化,持有人需要在 30 天内 提交新的表格 。

sbb-itb-3820225

常见保单交易如何触发税务扣缴

本节将解读哪些保单交易会引发联邦预扣税,以及它们在税务处理上的差异。

身故赔付:何时对非居民外国人免税?

根据 FDAP 收入的相关规定,身故赔付本金部分通常免税。只要保单符合《税法》第 7702 条对“人寿保险”的定义,受益人收到的身故赔付本金一般不计入应税收入,预扣税率为 0%。然而,保单期间产生的利息收入会被视为 FDAP 收入,需按 30% 税率预扣(如符合税收协定,可降至 10%)。如果保单不符合《税法》第 7702 条的要求,赔付中超过已缴保费的部分可能会被视为应税收益,失去免税待遇。

"Income received by nonresident alien individuals under life insurance or annuity contracts issued by a foreign branch of a U.S. life insurance company is U.S.-source income subject to a 30% tax and withholding." – Revenue Ruling 2004-75

除了身故赔付,其他收入类型也有不同的预扣税规则。

年金支付如何对非居民外国人征税

根据 FDAP 收入规定,定期年金支付默认需按 30% 的联邦预扣税率征税。通常,仅对超过持有人成本基础(即已缴保费)的部分征税。对于中国税务居民,《中美税收协定》第 17 条规定,养老金和年金支付可享受 0% 的预扣税率优惠。要获得这一优惠,持有人需向保险公司提交有效的 W-8BEN 表格,否则将按默认的 30% 税率预扣。

接下来,我们看看保单取款、退保及贷款的具体税务处理方式。

保单取款、退保和保单贷款的税务处理

按照 FDAP 收入的规定,现金价值取款和全额退保仅对超过已缴保费的收益部分预扣 30% 的联邦税款。例如,假设持有人累计缴纳保费 $50,000,退保时现金价值为 $80,000,则 $30,000 的收益部分需预扣税款。

对于非 MEC(修正捐赠保单)保单,保单贷款通常不会触发预扣;但若为 MEC,未偿还的收益部分会按“收益优先”原则视为应税收入,并立即预扣税款。

以下是常见交易的预扣规则汇总:

| 交易类型 | NRA 默认扣缴率 | 中美协定税率 | 应税基础 |

|---|---|---|---|

| 定期年金支付 | 30% | 0%(依据《中美税收协定》第 17 条) | 超出成本基础的收益部分 |

| 现金价值取款 | 30% | 可根据情况调整(通常为 10%~30%) | 超出已缴保费的收益 |

| 全额退保 | 30% | 可根据情况调整(通常为 10%~30%) | 现金价值减去已缴保费 |

| 身故赔付(本金) | 0% | 不适用 | 通常全额免税 |

| 赔付前产生的利息 | 30% | 10%(依据相关协定规定) | 利息全额计税 |

| 保单贷款(非 MEC) | 0% | 不适用 | 通常不触发预扣 |

中国籍保单持有人的税收协定、申报文件与合规要求

了解哪些交易会触发预扣税只是第一步。对于中国籍非居民外国人来说,更重要的是如何通过税收协定和正确的申报文件,尽可能降低预扣税率。

如何使用 IRS W-8BEN 和 W-8BEN-E 表格

W-8BEN 表格是个人非居民外国人用来向保险公司(扣缴义务人)证明身份并申请《中美税收协定》优惠税率的核心文件。如果保单是通过公司或信托持有的,则需要提交 W-8BEN-E 表格。

当填写 W-8BEN 表格时,务必在第二部分(Part II)清楚标明适用的协定条款。例如,申请年金/养老金优惠时引用第 17 条(税率 0%),申请利息优惠时引用第 10 条(税率 10%)。此外,申请协定优惠通常需要提供纳税人识别号(SSN 或 ITIN),若尚未持有,可通过 W-7 表格向 IRS 申请 ITIN,处理时间通常为 7 至 11 周。

请记住,W-8BEN 表格的有效期为三年。建议设置提醒,确保及时更新。

中美税收协定对人寿保险和年金持有人的具体优惠

在提交正确文件后,关键是了解《中美所得税协定》如何提供税务优惠。这份协定自 1986 年起生效,为中国税务居民提供了显著的预扣税减免。以下表格总结了与保单持有人最相关的协定条款,展示如何利用这些条款降低税负:

| 收入类型 | 协定条款 | 默认税率 | 中美协定税率 |

|---|---|---|---|

| 年金 / 养老金 | 第 17 条 | 30% | 0% |

| 利息 | 第 10 条 | 30% | 10% |

| 股息(分红型保单) | 第 9 条 | 30% | 10% |

为了确保享受这些优惠,请在收到款项前提交有效的 W-8BEN 表格。如果未能提前提交,保险公司将按 30% 的默认税率预扣,持有人只能通过申报 1040-NR 表格申请退税,而整个退税过程可能长达 3 至 6 个月。这些优惠措施与 IRS 扣缴规则相辅相成,可帮助您尽可能减少税务负担。

使用 1042-S 和 1040-NR 表格申报美国来源收入

提交税务文件后,正确申报收入以确保税款返还同样重要。这里涉及 1042-S 表格和 1040-NR 表格的使用。

每年,保险公司(扣缴义务人)会在次年 3 月 15 日前寄送 1042-S 表格,列明全年美国来源收入及已预扣税款。收到表格后,请仔细核对以下信息:收入代码(如年金/养老金对应代码 23)、第 3 栏(第 3 章适用税率)以及第 6 栏(实际预扣税额)是否与协定税率一致。如果发现错误,应尽快联系保险公司更正,避免影响退税进度。

若实际预扣税率高于协定税率(例如被扣了 30%,而协定税率为 10%),持有人需在次年申报 1040-NR 表格,并附上 1042-S 表格的 B 联,向 IRS 申请退还多扣税款。即使没有补税义务,仍需申报 1040-NR,以确保 IRS 记录完整。

非居民保险持有人的常见误区与税务规划建议

如何避免过度预扣税和申报错误

延续前面关于 W-8BEN 表格的重要说明,这一部分将深入分析常见的疏漏及其可能带来的后果,帮助保险持有人避免不必要的税务损失。

如果 W-8BEN 表格缺失或过期,保险收益通常会按默认的 30% 税率扣缴,而无法享受《中美税收协定》规定的 10% 或 0% 的优惠税率 。此外,填写 W-8BEN 表格时,若未完整填写第二部分(Part II)中的协定条款,同样无法享受协定优惠 。

另一个需要特别注意的问题是,某些投资连结险(ILAS)可能触发被动外国投资公司(PFIC)规则。这可能导致惩罚性利息和复杂的税务申报要求,例如必须提交 Form 3520,且最低罚款金额高达 $10,000 。此外,如果保单未符合《国内税收法典》第 7702 条对“人寿保险”的定义,可能会被视为投资合同,其增长部分将按最高 37% 的普通收入税率征税 。

为了避免这些潜在的税务风险,合理规划保单结构显得尤为重要。以下内容将探讨如何通过优化保单结构来降低预扣税和税务负担。

降低预扣税的保单结构安排

保单的持有方式以及资金安排对税务结果有直接影响。对于那些现金价值较高但不符合第 7702 条要求的中国保单,建议在成为美国税务居民之前,认真评估是否需要减保或退保。这样可以避免未来每年因“合同收益”而被征税 。

此外,对于有跨境财富传承需求的家庭,合理选择合规的保险产品和结构,能够进一步优化税务安排。下一部分将介绍如何利用人寿保险在跨境财富规划中发挥作用。

利用人寿保险进行跨境财富规划

人寿保险产品因其税务优势,成为跨境财富规划中的重要工具。对于有跨境财富传承需求的中国家庭,美国本土的合规保险产品提供了独特的税务优势。以指数型万能险(IUL)为例,这类产品完全符合第 7702 条规定,其现金价值增长享受递延纳税待遇,身故赔付金通常免征联邦所得税 。相比之下,境外不合规保单可能需要缴纳 1% 的联邦消费税,还可能触发 PFIC 或外国信托的申报义务。

对于希望在美元资产框架内实现免税退休收入和财富传承的家庭来说,IUL 是一个值得认真考虑的选择。如需进一步了解,可参考 美国人寿保险指南,该网站提供了关于 IUL 和年金在跨境规划中应用的详细中文教育资源,非常适合作为入门参考。

结语:非居民保险持有人必须掌握的税务扣缴要点

通过之前对各种税务规则和常见误区的分析,我们可以总结出一些关键内容,帮助非居民保险持有人更好地应对税务问题。

对于持有美国保险或年金产品的中国非居民来说,税务合规的核心在于:了解规则、及时提交文件、保持信息更新。利用《中美税收协定》,可以显著降低默认的 30% 预扣税率,而提前规划总是比事后补救更有效 。

以下是非居民保险持有人需要掌握的三个关键点:

- 核心规则:美国国税局(IRS)对非居民的美国来源收入通常征收 30% 的联邦预扣税。不过,根据《中美税收协定》,部分收益的税率可降至 10% 或甚至免税 。

- 重要表格:填写和更新 W-8BEN 表格是享受协定优惠的必要条件,需每三年更新一次。此外,收到 Form 1042-S 后务必仔细核对数据。如果发现多扣税款,可以通过 Form 1040-NR 申请退税。同时,尽早通过 Form W-7 申请 ITIN(个人纳税人识别号),以确保协定申报的顺利进行 。

- 主动管理:在任何可能引发税务扣缴的事件发生前,务必提交 W-8BEN 表格。定期检查表格的有效期,并妥善保存所有税务表格和保单记录,以备未来审查 。

掌握这些要点,积极规划和管理税务,可以帮助您更高效地实现跨境财富的传承目标。

FAQs

我怎么判断自己的保险/年金收入算不算FDAP?

要判断您的保险或年金收入是否属于 FDAP(固定、可确定、年度或周期性)收入,关键在于收入是否具有被动投资性质并且来源于美国。常见的 FDAP 收入包括以下几类:

- 股息

- 利息

- 红利

非居民(NRA)与FDAP收入

如果您是非居民(NRA),并且您的收入被认定为来源于美国,那么美国国税局(IRS)通常会将其归类为 FDAP 收入。在这种情况下,IRS 默认会对该收入扣缴 30% 的预扣税。不过,若您符合相关税务协定的减税优惠或豁免条款,则可能适用更低的税率或完全免税。

申请中美税收协定优惠一定要ITIN吗?

申请中美税收协定优惠时,虽然并非绝对要求提供ITIN(个人纳税人识别号),但为了确保税务合规并顺利享受相关优惠,建议尽早申请ITIN。

在提交 Form W-8BEN 时,即使暂时没有ITIN,也可以照常提交表格。然而,扣缴代理人在通过 Form 1042-S 报告您的收入时需要使用ITIN。如果没有ITIN,这可能会影响税收优惠的享受,甚至可能引发一些合规问题。因此,为了避免不必要的麻烦,建议尽早通过 Form W-7 提交ITIN申请。

被扣了30%后最快怎么退回多扣税?

若您发现被多扣了30%的税款,尽快申请NRA退税非常重要。首先,确保您符合税收协定的相关条款,并已正确提交W-8BEN表格。如果您符合资格,可以通过填写Form 1040-NR来申报退税。在此过程中,需将Form 1042-S中的收入和已扣税额(填写在Line 25d)准确录入并提交。

通常情况下,IRS处理退税的时间为3到6个月。如果您选择电子报税,处理速度会更快,约需3周;而纸质报税则较慢,可能需要6周或更长时间。