援引韩联社报道,三星集团“长公主”李富真,以所持三星电子股份作抵押担保,以4%的利息,贷款1000亿韩元(约合$8500万美元,5.4亿人民币)。业界普遍认为,这笔贷款是用于缴纳遗产税。

(华语媒体相关报道)

(华语媒体相关报道)

公开资料显示,李富真今年51岁,是已故三星集团会长李健熙的长女。三星前掌门人李健熙去年因病去世,留下的遗产总价值约高达26万亿韩元(约合$220亿美元)。

对于包括李富真在内的继承者来说,需要缴清遗产税后,才可能拿到这笔财富。

在2021年4月30日,李健熙的家人申请分期5年缴清遗产税。为了凑齐继承财富所需的资金,李健熙遗孀及两个女儿开始出售三星集团的股票。而前文所报道的“长公主”李富真,也通过抵押贷款的方式,来筹措流动资金。

哪些家庭同样面临这些问题?

美国和韩国一样,也开征了高额的遗产税。在TLT社区的财富传承专栏中,美国人寿保险指南©️还指出,除了遗产税,一些州政府还额外向家人或子女征收继承税。

作为中小企业主,或者公司股份持有人,股权投资人,随着年龄的增长,考虑将财富传承给下一代时,不可避免的要面临考虑股权问题,财富转移问题,以及资金流动性三大问题。

美国人寿保险指南©️在面向企业主或者股份合伙做生意的专栏中,介绍了使用人寿保险的Buy Sell Agreement来解决股权分配的问题,其核心,也是关键时候拿不拿得出大笔现金的问题。

而人寿保险,则为解决这类问题提供了一个资金杠杆方案。

财富传承中的流动资金解决方案

使用人寿保险的免税现金理赔金,来保证财富传承过程中的流动性资金问题,是一个简洁的解决方案。

同时,合理的规划,利用时间的优势,将最大限度的提高这笔资金的杠杆比。

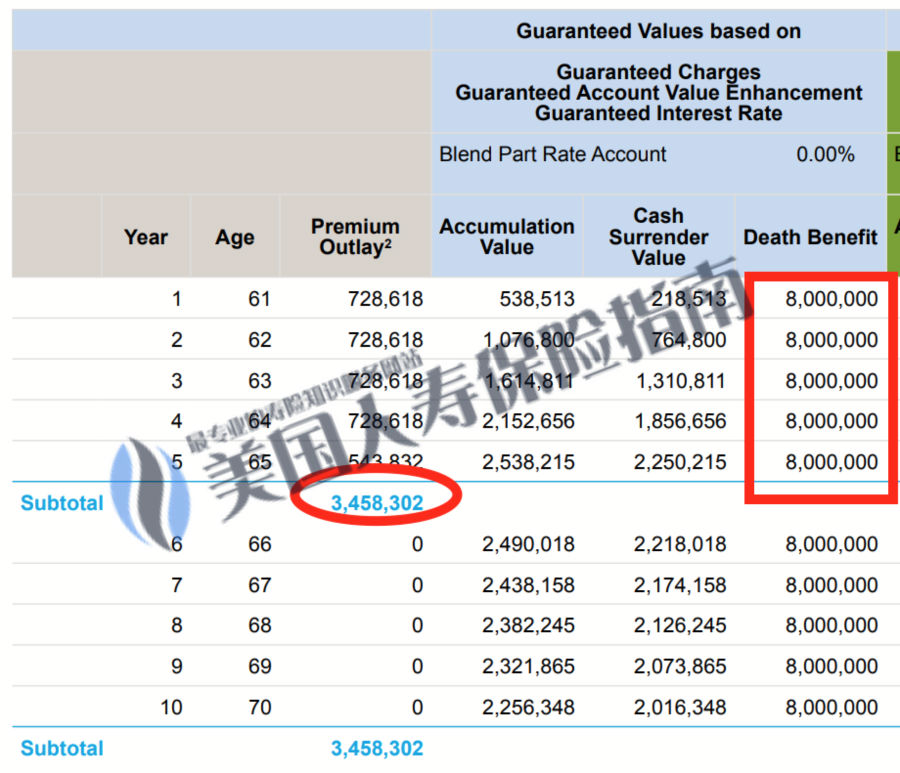

以一名60岁的女性企业家举例,为了将总价值3000万美金的资产传承给后人,届时需要缴纳和准备约800万美元的现金缴税。

在这个过程中,家人,或生意合伙人同样面临资产不具备流动性,无法快速变现,同时可能主观上也并不希望将资产股权兑现为现金。

一个常见的解决方案是,这类家庭需要提前准备一份800万保额的人寿保险。考虑到通货膨胀的因素,投保家庭累计的投入保费,会达到将近350万美元,用来撬动800万美元的身故现金赔偿金。如下图具体红框所标柱,1:2.5左右的杠杆率是否合适,见仁见智。

(该图例仅用于公众教育和展示目的,并非实际合约报价要约,请咨询专业寿险顾问或规划人员)

(该图例仅用于公众教育和展示目的,并非实际合约报价要约,请咨询专业寿险顾问或规划人员)

但在实际生活中,在需要进行大额财富传承规划的投保家庭中,很少见到有家庭是以这样的方式来买人寿保单的。

这些高资产高收入家庭,都会寻求专业人寿保险贷款经纪的帮助,已向人寿保险公司申请保费贷款项目的方式,进行投保。

在低利率条件下,投保家庭可以保单自身作为抵押,来进行保费借贷,从而将保单的理赔杠杆做大到1:5至1:10之间,达到不用变现既有资产缴纳保费,同时又拥有大额保单来应对财富传承过程中的流动性现金漏洞。(全文完)

(>>>相关阅读:大额保单是什么?有什么优势?)

(>>>相关阅读:保费融资是什么?借钱买保单是个好主意吗?)

(>>>相关阅读:合伙做生意,怎么用人寿保险协议保护股权及家庭?)